- Primeramente, debemos conocer ¿qué es el Valor en Aduana? y ¿para qué es utilizado? El Valor en Aduana se relaciona con otros conceptos muy importantes como son el valor de transacción, el precio pagado y el precio por pagar.

El Valor en Aduana de las mercancías será el valor de transacción, salvo la aplicación de otros métodos de valoración.

Asimismo, se entiende por valor de transacción de las mercancías a importar al precio pagado por las mismas, siempre que concurran todas las circunstancias para considerar dicho valor, y que éstas se vendan para ser exportadas a territorio nacional por compra efectuada por el importador, precio que se ajustará, en su caso, por los gastos considerados como ajustes positivos o incrementables.

Aunado a lo anterior, se entiende por precio pagado al pago total que por las mercancías importadas haya efectuado o vaya a efectuar el importador de manera directa o indirecta al vendedor o en beneficio de éste.

Dando respuesta a la segunda interrogante, la importancia del Valor en Aduana de las mercancías radica en que constituye uno de los aspectos más importantes para el cumplimento de las obligaciones fiscales aduaneras, debido a que es considerado como la base gravable o parte de la misma para la determinación de las contribuciones que se generan con motivo de las operaciones de comercio exterior, por consiguiente, el importador debe tener el resguardo de la información que comprueba el valor utilizado y la metodología aplicada para su obtención.

El importador debe adicionar o sumar todos aquellos gastos que haya erogado por cuenta propia y que no estén comprendido en el precio pagado de las mercancías, por ejemplo: en relación con la temática a tratar los gastos de seguros que se incurra con motivo del transporte de las mercancías hasta la fecha entrada de las mercancías al territorio nacional.

De manera particular, se considerará como incrementable el cargo por concepto de seguro que se contrate sobre un porcentaje del precio de la Mercancía, cualquiera que sea el momento de pago de la prima.

Conforme a lo expuesto, el importador debe declarar correctamente el Valor Aduana al momento de llevar a cabo el trámite de importación de las mercancías que se destinen a territorio nacional, sin embargo, la normatividad otorga una facilidad administrativa para determinar provisionalmente el Valor Aduana en el supuesto que se haya contratado una póliza de seguros global de transporte anual, siempre que cumplan los requisitos establecidos en la normatividad.

En esta tesitura, si el importador efectuó gastos por concepto de seguro contratando una póliza de seguros global de transporte anual tendrá la opción de determinar un Valor aduana provisional cuando no pueda determinar las cantidades que por concepto de seguro debe incrementar en cada operación al precio pagado por las mercancías, por el contrario, si el importador conoce el monto de valor que deberá incrementarse a la base gravable, no siendo necesario utilizar este beneficio.

Los requisitos que deberán de cumplir los importadores para utilizar este esquema son los que se indican:

1. Presentar un aviso ante la autoridad aduanera, en la forma oficial aprobada por el SAT. Actualmente, es utilizado el formato denominado “Aviso de opción para la determinación del valor provisional (seguro global de transporte)” y es presentado ante la Administración Desconcentrada de la Administración General de Auditoría de Comercio Exterior que corresponda.

2. Incrementar el monto de los seguros conforme a las opciones siguientes:

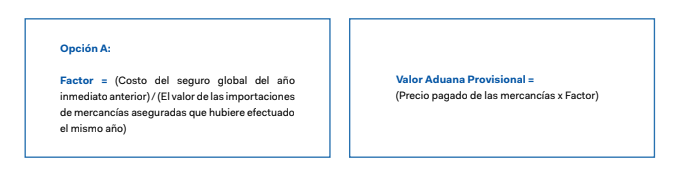

- Incremente al precio pagado por las mercancías, por concepto de seguro, la cantidad que resulte de aplicar a dicho precio el factor que se obtenga de dividir el costo del seguro global del año inmediato anterior entre el valor de las importaciones de Mercancías aseguradas que hubiere efectuado el mismo año.