Relaciones comerciales entre México y Australia, importancia y trascendencia

En el presente artículo se tendrá la oportunidad de examinar la importancia de las relaciones comerciales que existen, entre México y Australia, relaciones que en

El 30 de diciembre de 2024 fueron publicadas en el DOF las “Reglas Generales de Comercio Exterior para 2025 y su Anexo 13”, para entrar en vigor el 1 de enero de 2025 y concluir su vigencia el 31 de diciembre de 2025.

Asimismo, el 6 de enero de 2025 se dieron a conocer por el mismo medio de difusión oficial los “Anexos 3, 4, 5, 6, 7, 8, 9, 11, 12, 14, 15, 16, 17, 18, 19, 20, 21, 23, 24, 25, 26, 28, 29 y 30 de las Reglas Generales de Comercio Exterior para 2025”.

Seguidamente, el 7 de enero de 2025 se publican los “Anexos 10, 22 y 27 de las Reglas Generales de Comercio Exterior para 2025” y el 9 de enero de 2025 el “Anexo 2 de las Reglas Generales de Comercio Exterior para 2025”.

De manera general, los cambios que se destacan en estas nuevas disposiciones son los puntos que se comparten a continuación:

I. Glosario de Acrónimos y Definiciones

En el apartado de acrónimos se adiciona el numeral 38 MULTI-IEPS referido a la declaración informativa múltiple del impuesto especial sobre producción y servicios.

II. Capítulo 1.1. Disposiciones Generales

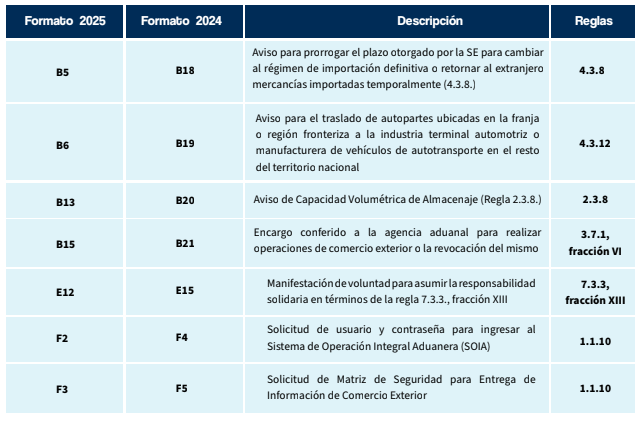

En la regla 1.1.10 modifica la nomenclatura de los formatos, de acuerdo con lo siguiente:

III. Capítulo 1.2. Presentación de Promociones, Declaraciones, Avisos y Formatos

En la regla 1.2.2 se adiciona en el segundo párrafo la lista 11 requisitos que debe contener un escrito libre en los términos de los artículos 18 y 18-A del CFF.

Asimismo, en el último párrafo se otorga la facilidad que los trámites de las fichas se presenten ante la autoridad competente a través de los medios y en los términos que se tenían establecidos con anterioridad al señalamiento de presentación de estos a través de la Ventanilla Digital o buzón tributario, y cuando se trate de nuevos trámites, mediante escrito libre ante la autoridad competente, cumpliendo con las disposiciones aplicables al trámite. Lo anterior, hasta en tanto se dé a conocer en la página electrónica de la referida Ventanilla Digital o en el Portal del SAT, según corresponda, los formatos que se deberán utilizarse.

IV. Capítulo 1.4. Agentes y Apoderados Aduanales

Se elimina la regla 1.4.11 de las RGCE para 2024 que refería a la “autorización para modificar la designación, ratificación y publicación de patente de agente aduanal por sustitución”.

Se elimina la regla 1.4.13 de las RGCE para 2024 que refería al “aviso de incorporación de agente aduanal sustituto a sociedades previamente constituidas por los agentes aduanales que sustituyen”.

V. Transferencia y cambio de régimen de activo fijo, empresas con Programa IMMEX

En la regla 1.6.10, tercer párrafo elimina la referencia de compensar cantidades a favor específicamente en el supuesto siguiente: “Quienes hayan transferido mercancías importadas temporalmente de conformidad con el artículo 108, fracción III de la Ley, antes del 01 de enero de 2001 y hayan efectuado el pago del IGI al efectuar la transferencia, podrán compensar las cantidades pagadas contra el IGI a pagar en futuras importaciones”.

.

Asimismo, en el cuarto párrafo elimina el supuesto de “cuando se efectúe el cambio de régimen a importación definitiva y las mercancías a que hace referencia la presente regla se hayan importado temporalmente, incluso antes del 01 de enero de 2001, se podrá aplicar la tasa que corresponda de acuerdo con el PROSEC, vigente en la fecha en que se efectúe el cambio de régimen, siempre que el importador cuente con el registro para operar el programa correspondiente”.

VI. Obligaciones de los recintos fiscalizados estratégicos

En la regla 2.3.4, fracciones III y IX modifican el nombre de los lineamientos asignando la denominación de “Lineamientos de Infraestructura, Control, Vigilancia y Seguridad, así como Recomendaciones Tecnológicas respecto a las Cámaras de Circuito Cerrado de Televisión, Instalaciones y Sistemas, para Administradores y Operadores de Recintos Fiscalizados Estratégicos”, el cual podrá consultarse en el portal de la ANAM.

Asimismo, en la fracción XII elimina la excepción de cuando el inmueble se encuentre dentro o colindante con un recinto fiscal, fiscalizado o recinto portuario, tratándose de aduanas marítimas, fronterizas, interiores de tráfico ferroviario o aéreo.

Por lo anterior, la persona moral debe informar el mismo día, a través del SEA, a la aduana que corresponda de acuerdo con la circunscripción en la que se encuentre, del arribo de las mercancías que ingresan al recinto fiscalizado estratégico de las personas autorizadas.

VII. Capítulo 3.1. Disposiciones Generales para el Despacho de Mercancías

En la regla 3.1.26 se modifica la homoclave de la ficha de trámite relacionada con la importación en diversos momentos de mercancías desmontadas o sin montar.

VIII. Franquicia para conductores en tráfico internacional

En la regla 3.3.17, fracción I, inciso c) de bienes usados, se adiciona el producto de una tableta electrónica.

IX. Capítulo 3.3. Mercancías exentas

Se adiciona la regla 3.3.18, se vincula con la solicitud de autorización para la donación de mercancías importadas temporalmente al Fisco Federal, por lo que, los interesados deberán presentar la gestión hasta 3 meses antes de la fecha de vencimiento conforme a la ficha de trámite 64/LA del Anexo 2.

X. Registro de empresas proveedoras de antecedentes de vehículos usados y renovación

En la regla 3.5.12, fracción VII, inciso a), precisa que debe presentarse ante la DGJA el documento original o copia certificada del instrumento jurídico a través del cual se formaliza la transmisión electrónica de datos de vehículos usados.

Se modifica para indicar que la ANAM, en lugar del SAT, es la autoridad que publicará la información de las empresas proveedoras que tengan el registro activo.

XI. Registro de Empresas de mensajería y paquetería

En la regla 3.7.3, primer párrafo realiza precisiones sobre la utilización del procedimiento simplificado, puesto que ahora solo existe una opción cuando las mercancías tenga un valor en aduana que no exceda de $2,500 USD.

Adicionalmente, elimina la referencia de renovación, sin embargo, el registro podrá actualizarse por un plazo igual de 2 años, siempre que se presente la gestión de la ficha 78/LA en el plazo de 4 meses antes de que finalice la autorización.

XII. Obligaciones de la empresa que cuente con el registro de Empresas de mensajería y paquetería (EMyP)

En la regla 3.7.4, fracciones I y II se indica que además de avisar a la DGIA, y a la AGACE con respecto a la utilización del procedimiento simplificado las para mercancías que provengan de países de TLC.

Adicionalmente, en la fracción III detalla que para proporcionar acceso en línea a su sistema de análisis de riesgo se deberá presentar un escrito a la aduana donde efectuarán sus operaciones, así como a la DGIA y a la AGACE, incluyendo toda la información necesaria para que la autoridad aduanera pueda acceder al referido sistema.

En este sentido, el escrito deberá presentarse ante la oficialía de partes de las autoridades aduaneras señaladas en el párrafo anterior, dentro del mes siguiente a aquél en el que se notifique la autorización o prórroga en el registro, de manera semestral y cuando se realice alguna modificación a la información necesaria para que la autoridad aduanera acceda al sistema de análisis de riesgo.

Por lo anterior, el Noveno Transitorio indica que las EMyP deberán presentar el escrito que incluya toda la información necesaria para que la autoridad aduanera pueda acceder en línea a su sistema de análisis de riesgo a más tardar el 31 de enero de 2025.

XIII. Despacho con pedimento y procedimiento simplificado por empresas de mensajería y paquetería registradas

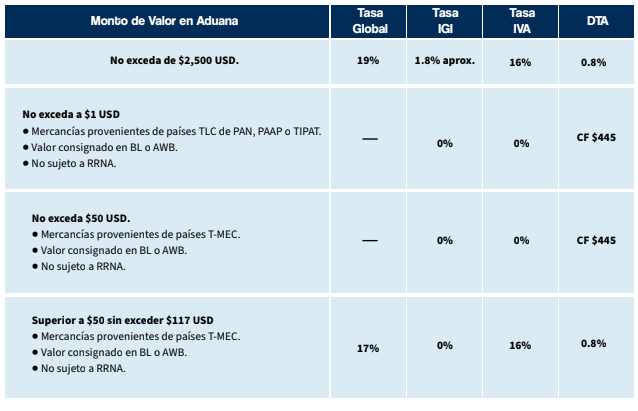

La regla 3.7.5 modifica el procedimiento para indicar que podrá efectuar el despacho aduanero simplificado, cuando el valor en aduana de las mercancías no exceda de $2,500 USD en la importación.

Adicionalmente, indica que no será necesario que los destinatarios o consignatarios se encuentren inscritos en el Padrón de Importadores, siempre que el valor en aduana de las mercancías no exceda a $1,000 USD y la Empresa de mensajería y paquetería señale, en el campo de observaciones a nivel partida, el nombre, denominación o razón social del destinatario o consignatario y, en caso de que se encuentre obligado a inscribirse en el RFC, la clave en dicho registro.

Cabe mencionar, que no podrán importarse aquellas mercancías que se clasifiquen en alguna de las fracciones arancelarias del Capítulo 87 de la TIGIE; que se encuentren sujetas a cuotas compensatorias; que de conformidad con la normatividad aplicable no puedan ser importadas por Empresas de mensajería y paquetería; así como mercancías de difícil identificación que, por su presentación en forma de polvos, líquidos o formas farmacéuticas, tales como “pastillas, trociscos, comprimidos, granulados, tabletas, cápsulas y grageas, que requieran de análisis físicos o químicos, o ambos, para conocer su composición, naturaleza, origen y demás características necesarias para determinar su clasificación arancelaria; en todos los casos independientemente de la cantidad y del valor consignado”.

No podrán importarse aplicando el procedimiento señalado en la presente regla, aquellas mercancías cuyo envío forme parte de una serie de envíos realizados o planeados con el propósito de evadir aranceles aduaneros o impuestos, o evitar cualquier regulación aplicable a los procedimientos formales de entrada.

Tampoco podrán importarse aquellas mercancías en las que no se señale su valor o este sea igual a cero, o cuando no se hubiera incluido su descripción, esta sea genérica o indique, entre otras descripciones “artículos diversos”, “artículos varios”, “regalo”, “obsequio”, “cortesía”, o cualquier otra que no permita la identificación de la mercancía, ya sea en idioma español o en cualquier otro.

Precisa que si la empresa de mensajería y paquetería identifica que la descripción proporcionada por el remitente no permite realizar la correcta clasificación arancelaria de las mercancías, a fin de determinar si la misma se encuentra sujeta a regulaciones y restricciones no arancelarias; corresponde a mercancías cuya importación o exportación se encuentra prohibida, o cuyo despacho únicamente puede realizarse por una aduana exclusiva; o bien a mercancías restringidas; no podrá efectuar el despacho aduanero con el procedimiento simplificado.

Además, en las importaciones únicamente podrá efectuar el despacho de las mercancías mediante el procedimiento simplificado en operaciones realizadas mediante tráfico aéreo o terrestre de mercancías que no hubieran sido destinadas a los regímenes de depósito fiscal y recinto fiscalizado estratégico previo a su importación.

XIV. Causales de cancelación en el registro de Empresas de mensajería y paquetería

En la regla 3.7.34, fracción VII se incorpora un nuevo supuesto que indica cuando no realice el despacho aduanero del procedimiento simplificado, por lo menos cinco veces al mes, durante los últimos seis meses.

XV. Determinación de contribuciones por la importación de mercancías a través del procedimiento simplificado efectuado por Empresas de mensajería y paquetería

En la regla 3.7.35 se establece la nueva forma de determinación de las contribuciones bajo el procedimiento simplificado:

XVI. Plazos de permanencia de mercancía extranjera bajo el régimen de recinto fiscalizado estratégico

En la regla 4.8.2 segundo párrafo se incorpora una limitante para indicar que las mercancías terminadas, incluso aquellas que presenten las características esenciales de la mercancía completa o terminada, clasificadas en los Capítulos 50 al 64 de la TIGIE, únicamente podrán permanecer en el recinto fiscalizado estratégico para su manejo, almacenaje y custodia, hasta por un plazo de tres meses.

XVII. Procedimiento para introducción de bienes al régimen de recinto fiscalizado estratégico

En la regla 4.8.5, fracción I se precisa que debe presentarse el pedimento de introducción de mercancías, proporcionando la fracción arancelaria, NICO, la descripción, unidad de medida de la TIGIE, origen y valor de las mismas, además de la clave de pedimento.

XVIII. Procedimiento para la extracción de bienes del recinto fiscalizado estratégico

En la regla 4.8.7, fracción I, inciso a) se precisa que debe tramitarse el pedimento, proporcionando la fracción arancelaria, NICO, la descripción, unidad de medida de la TIGIE, origen y valor de las mismas, con las claves del pedimento e identificadores que correspondan.

XIX. Capítulo 4.3. Temporal de Importación para Elaboración, Transformación o Reparación

Se elimina la regla 4.3.2 de las RGCE para 2024 que refería a la “garantía del pago de contribuciones por la importación temporal de las mercancías señaladas en el Anexo II del Decreto IMMEX”.

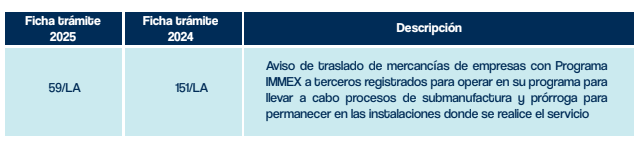

En la regla 4.3.6 se modifica la homoclave de la ficha de trámite relacionada con el traslado de empresas con Programa IMMEX a submanufactureros.

XX. Capítulo 4.3. Temporal de Importación para Elaboración, Transformación o Reparación

Se elimina la regla 4.3.22 de las RGCE para 2024, y ahora se localiza el contenido en la regla 4.3.2 que refiere al beneficio para empresas al amparo de un programa de maquila o PITEX de mantener el activo fijo hasta por la vigencia del programa IMMEX.

XXI. Capítulo 4.4. Exportación temporal de ganado y mercancías de investigación

Se elimina la regla 4.4.4 de las RGCE para 2024 que refería a la exportación temporal de ganado y mercancías de investigación.

XXII. Importación temporal de embarcaciones referidas en el artículo 106, fracción V, inciso c) de la Ley (plataformas y similares)

En la regla 4.2.11 se modifica el segundo párrafo para indicar que debe adjuntarse a los demás documentos, la manifestación del residente en territorio nacional de asumir la responsabilidad solidaria a que se refiere el artículo 26, fracción VIII del CFF, por los créditos fiscales que lleguen a derivarse por no retornar las mercancías al extranjero dentro del plazo establecido en la Ley cuando la solicitud de autorización se realice por residente en el extranjero.

Se adiciona un tercer párrafo para señalar que, tratándose de la segunda o posteriores solicitudes de autorización para las mercancías referidas, deberá acreditarse que retornó al extranjero, para lo cual el importador deberá presentar el documento emitido por la autoridad del puerto al que retornó, en el que se acredite que la embarcación arribó a dicho puerto.

XXIII. Tránsitos internos e internacionales entre aduanas, secciones aduaneras autorizadas y aeropuertos internacionales

En la regla 4.6.1, se adiciona la fracción XI para considerar tránsito interno o internacional el traslado de mercancías de procedencia extranjera en las aduanas siguientes.

XXIV. Distancias y Plazos máximos para el tránsito interno (Anexo 15)

En la regla 4.6.17 se elimina el supuesto de “Tratándose del tránsito interno de mercancías de las aduanas del Aeropuerto Internacional de la Ciudad de México, de Cancún, de Guadalajara, de Lázaro Cárdenas, de Manzanillo, de Monterrey, de Nuevo Laredo, de Querétaro, de Toluca, de Tijuana y de Veracruz con destino a la aduana del Aeropuerto Internacional Felipe Ángeles y viceversa, el plazo máximo de traslado será de cinco días naturales”.

Sin embargo, se adiciona el supuesto de que la mercancía podrá arribar extemporáneamente por única ocasión, en términos del artículo 128, tercer párrafo de la Ley y 188 del Reglamento.

XXV. Obligaciones en tránsitos internacionales (Anexo 16)

En la regla 4.6.20 se adiciona en el último párrafo el supuesto de que la mercancía podrá arribar extemporáneamente por única ocasión, en términos del artículo 128, tercer párrafo de la Ley y 188 del Reglamento.

XXVI. Capítulo 7.1. Disposiciones Generales del Esquema Integral de Certificación

Se modifica la homoclave de la ficha de trámite relacionada con el Registro en el Esquema de Certificación de Empresas, las cuales se relacionan, por ejemplo, con las reglas 7.1.2, 7.1.3, 7.1.4, 7.1.8 y 7.1.10.

XXVII. Capítulo 7.2. Obligaciones, requerimientos, renovación y cancelación en el Registro en el Esquema de Certificación de Empresas

Se mantiene, en la fracción XI del primer párrafo de la regla 7.2.1, la obligación para las empresas que requieran importar mercancías adicionales a las descritas en sus procesos productivos o prestación de servicios deberá cumplir con los requisitos de la ficha 62/LA en al menos 30 días previos a aquél en el que pretenda efectuar la primera importación de dicha mercancía. Por otro lado, en ningún caso, se podrá presentar para actividades relacionadas con procesos productivos o prestación de servicios distintos a los manifestados en su solicitud de inscripción.

XXVIII. Capítulo 7.4. Garantía del interés fiscal en el Registro en el Esquema de Certificación de Empresas

En la fracción VII en el apartado B de la regla 7.2.4, se mantiene la causal de cancelación cuando no se hayan retornado las mercancías importadas temporalmente conforme a los porcentajes del 60% o 80%, según corresponda.

XXVIII. Capítulo 7.5. Registro del Despacho de Mercancías de las Empresas

Se modifica la homoclave de la ficha de trámite relacionada con la Garantía del interés fiscal, la cual se relaciona, por ejemplo, con las reglas 7.5.2 y 7.5.4.

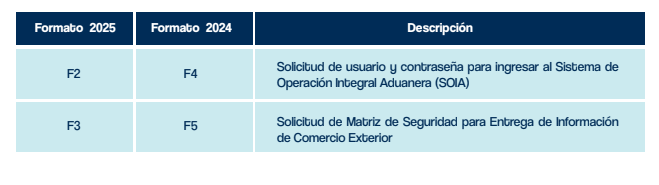

XXIX. Anexo 1 – Formatos y modelos de comercio exterior

XXXII. Anexo 15 – Distancias y plazos máximos de traslado en días naturales para arribo de tránsitos

En resumen, los usuarios de comercio exterior deberán actualizar y/o implementar los procedimientos que lleven a cabo de las gestiones y operaciones de comercio exterior con el propósito de observar el cumplimiento de las nuevas disposiciones generales de comercio exterior.

En el presente artículo se tendrá la oportunidad de examinar la importancia de las relaciones comerciales que existen, entre México y Australia, relaciones que en

Por medio del presente artículo, se tendrá la oportunidad de examinar las relaciones comerciales existentes entre dos países en los cuales existen fuertes vínculos históricos,

Me referiré en esta ocasión al oro azul como recurso natural: el agua, debido al alto valor que mantiene actualmente y su similitud al mismo

En el mundo de los negocios el RIESGO es un elemento siempre presente. No es posible, y tal vez ni siquiera deseable “huir” de este.

México es un país atractivo para la inversión extranjera debido a su posición estratégica y su población joven, además de que somos un país consumista

En el año 2023 se aplicarán cambios relevantes en materia de presentación de los “dictámenes de los estados financieros”, los cuales tienen relación con la

Desde que Estados Unidos mostró interés en Oceanía para asociarse comercialmente con los países de la región y enfrentar el expansionismo de China y sus