El Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT por sus siglas en inglés) inició su vigencia el 1º de enero de 1948 con el propósito de regular el comercio internacional de forma “provisional”, provisionalidad que duraría casi 50 años. Durante estos 47 años, el GATT ayudó a establecer las reglas aplicables a una gran parte del comercio mundial (OMC, 2010). Estas reglas nacieron de una serie de negociaciones celebradas en el marco del GATT llamadas Rondas que fueron dando origen a los “Acuerdos” que han servido como el marco de normas legales para la conformación del sistema multilateral de comercio como hoy lo conocemos. La última y más importante ronda del GATT fue la Ronda Uruguay, llevada a cabo entre 1986 y 1994, y que daría lugar a la creación de la Organización Mundial de Comercio (OMC). Durante su vigencia, el GATT se había ocupado principalmente del comercio de mercancías, mientras que la OMC y sus Acuerdos abarcan además de las mercancías, el comercio de servicios, la propiedad intelectual, la solución de diferencias, un mecanismo de examen de políticas comerciales, entre otros, hasta llegar al último acuerdo celebrado por sus miembros como el Acuerdo de Facilitación Comercial.

El motivo de este texto consiste en contribuir en parte al análisis relacionado con la correcta aplicación del valor en aduana de las mercancías en los Incoterms® 2020, poniendo principal énfasis en los decrementables que deben considerarse en aquellos Incoterms® de la letra “D” que incluyen la entrega física de las mercancías en la puerta del comprador como son DAP, DPU y DDP.

Marco conceptual del valor en aduana

El término valoración aduanera a que hace referencia el artículo VII del GATT de 1947, establece que las “partes contratantes reconocen la validez de los principios generales de valoración”, y “se comprometen a aplicarlos con respecto a todos los productos sujetos a derechos de aduana o a otras cargas o restricciones impuestas a la importación y a la exportación basados en el valor o fijados de algún modo en relación con éste”. También establece que “el valor en aduana de las mercancías importadas debería basarse en el valor real de la mercancía importada a la que se aplique el derecho o de una mercancía similar y no en el valor de una mercancía de origen nacional, ni en valores arbitrarios o ficticios” y que el “valor real” debería ser el precio al que, en tiempo y lugar determinados por la legislación del país importador, las mercancías importadas u otras similares son vendidas u ofrecidas para la venta en el curso de operaciones comerciales normales efectuadas en condiciones de libre competencia. Y “cuando no sea posible determinar el valor real, el valor en aduana debería basarse en el equivalente comprobable que se aproxime más a dicho valor”.

También establece que al valor en aduana “no deberá computarse ningún impuesto interior aplicable en el país de origen o de exportación del cual haya sido exonerado el producto importado o cuyo importe haya sido o habrá de ser reembolsado” (Art. 7, GATT). (OMC,2021).

De esta manera, el artículo VII del GATT estableció los principios generales de un sistema internacional de valoración. Se disponía en él que el valor de las mercancías para fines aduaneros debería basarse en el valor real de las mercancías, o bien de mercancías similares, en vez del valor de las mercancías de origen nacional o en valores ficticios o arbitrarios. Por otro lado, establece la definición de “valor real”, también permitía la utilización de otros métodos diferentes para valorar las mercancías.

En la última ronda del GATT (Uruguay, mediante la cual nace la OMC), nace el Acuerdo de la OMC relativo a la Aplicación del Artículo VII del GATT de 1994, el cual sería aplicable únicamente a la valoración de las mercancías a efectos de la aplicación de derechos ad valorem a las importaciones. No contiene obligaciones sobre la valoración para determinar derechos de exportación, ni establece condiciones para la valoración de las mercancías con fines de aplicación de impuestos internos o control de divisas (versión actual) (OMC, 2020).

Valor en aduana en México

El principio de valoración en aduana de las mercancías a efectos de su aplicación para el cobro de derechos ad valorem se establece en México en la Ley Aduanera en los artículos 64 a 78C, siguiendo los principios del GATT/OMC. Así el artículo 64 señala que la base gravable del impuesto general de importación (IGI) es el valor en aduana de las mercancías, y el valor en aduana de las mercancías será a su vez el equivalente al valor de transacción. El párrafo tercero por su parte señala que el valor de transacción será el precio pagado (o por pagar) por las mercancías, siempre y cuando no existan restricciones a la enajenación; no estén condicionadas a contraprestaciones futuras que no pudieran determinarse y que afecten al precio; que no existan pagos que se reviertan directa o indirectamente al proveedor; que no exista vinculación entre el exportador y el comprador y si la hay que no afecte al precio.

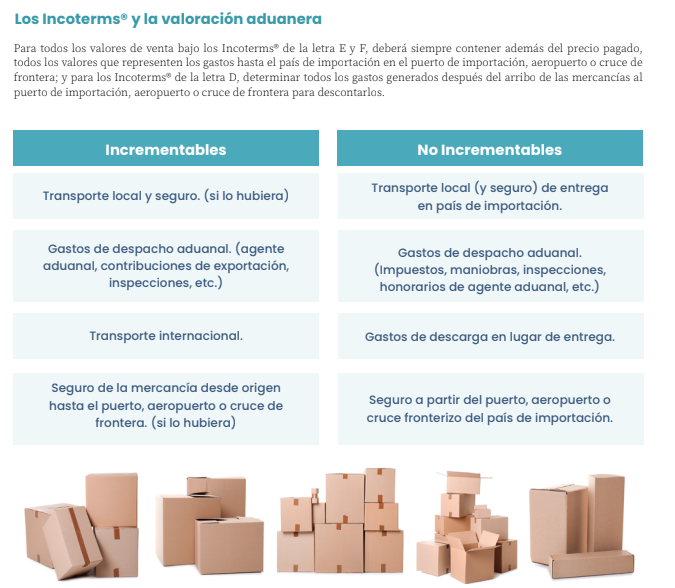

El tercer párrafo también establece que el precio pagado se ajustará conforme a lo señalado en el artículo 65, el cual menciona los conceptos que deberán incrementarse al valor de transacción, tales como: Las comisiones y los gastos de corretaje; El costo de los envases o embalajes; Los gastos de transporte, seguros, y gastos conexos tales como manejo, carga y descarga en que se incurra con motivo del transporte de las mercancías hasta que arribe al puerto, aeropuerto o crucen la línea divisoria internacional de importación; Los materiales, piezas y elementos, partes y artículos análogos incorporados a las mercancías importadas; Las herramientas, matrices, moldes y elementos análogos utilizados para la producción de las mercancías importadas; Los materiales consumidos en la producción de las mercancías importadas; Los trabajos de ingeniería, creación y perfeccionamiento, trabajos artísticos, diseños, planos y croquis realizados fuera del territorio nacional que sean necesarios para la producción de las mercancías importadas; Regalías y derechos de licenciamiento; y Valores relacionados con las mercancías de importación que vayan a ser remuneradas de forma posterior al vendedor.

Por su parte, el artículo 66 establece los conceptos que no deberán ser considerados como incrementables, por lo tanto, deberán restarse del precio pagado. Es decir, ya no formarán parte en la conformación del valor en aduana de las mercancías. Estos conceptos son: Los gastos de construcción, instalación, armado, montaje, mantenimiento o asistencia técnica realizados después de la importación en relación con las mercancías importadas; Los gastos de transporte, seguros y gastos conexos tales como manejo, carga y descarga en que se incurra con motivo del transporte de las mercancías, que se realicen con posterioridad a que se den los supuestos a que se refiere la fracción I del artículo 56 de la Ley Aduanera; Las contribuciones y las cuotas compensatorias aplicables en territorio nacional, como consecuencia de la importación o enajenación de las mercancías.

En ese sentido, el artículo 56 de la Ley Aduanera es el eje rector mediante el cual se señala cuales gastos deberán incluirse en la conformación del valor en aduana de las mercancías, y cuales deberán no ser considerados para la conformación de la base gravable de los impuestos de comercio exterior. En el siguiente gráfico podemos ver cuales conceptos incrementables conforman la base gravable del impuesto general de importación y cuales deberán descontarse del precio pagado cuando el Incoterm sea DAP, DPU o DDP.