Contrario a lo que se esperaba a inicios de 2024, la economía mexicana ha mostrado indicios de una pérdida de dinamismo, la cual inició a finales del año pasado. Indicadores asociados al mercado laboral, consumo privado, inversión fija bruta y confianza del consumidor se han venido deteriorando, propiciando revisiones constantes a la baja de las expectativas de crecimiento del PIB para 2024.

En primer lugar, en junio y con cifras ajustadas por estacionalidad, la tasa de desempleo de junio incrementó 0.1 puntos porcentuales, situándola en 2.74%, exhibiendo su nivel más alto en los últimos cinco meses. Mientras que, con cifras originales, la población económicamente activa (PEA) fue de 60.63 millones de personas, lo cual implicó una tasa de participación del 59.84%. En este sentido, se registró un aumento en la PEA de 357 mil personas con respecto a junio de 2023. A su interior, la población ocupada alcanzó 58.95 millones de personas, que representó el 97.22% de la PEA.

Por su parte, la población desocupada fue de 1.68 millones de personas, lo que implicó un incremento de 84 mil personas desempleadas con relación a junio de 2023. Con ello, la tasa de desempleo se situó 2.78% vs 2.65% en el mismo mes del año previo. Adicionalmente, en el rubro de población subocupada, el cual incorpora a las personas que se reportaron con disponibilidad de ofertar más horas de trabajo de lo que su ocupación actual les permite, se reportaron 4.4 millones de personas (7.5% de la población ocupada).

En lo que respecta a la población no económicamente activa (PNEA), se registraron 40.70 millones de personas, la cual incrementó en 706 mil personas respecto a junio del año anterior. En su desglose, fueron 5.1 millones de personas las que se manifestaron como disponibles a trabajar. En contraste, el número de personas no disponibles a emplear se situó en 35.63 millones de personas; cifra que representó el 87.50% del total de la PNEA.

Ante ello, el reporte del mercado laboral de junio deja ligeras señales de debilidad. Las cifras mantienen una lectura diferente en su comparativa anual, respecto a la narrativa del mes previo. En este sentido, la tasa de participación laboral exhibió su menor nivel en los últimos 18 meses, mientras que la tasa de desempleo mostró un relevante incremento. En su comparativa anual, también se observó una disminución en la tasa de participación de hombres y mujeres, mientras que la tasa de informalidad disminuyó. Finalmente, observamos que las tasas de empleo se podrían ajustar hacia el tercer trimestre, con base en la oferta registrada en los sectores de construcción y manufacturas.

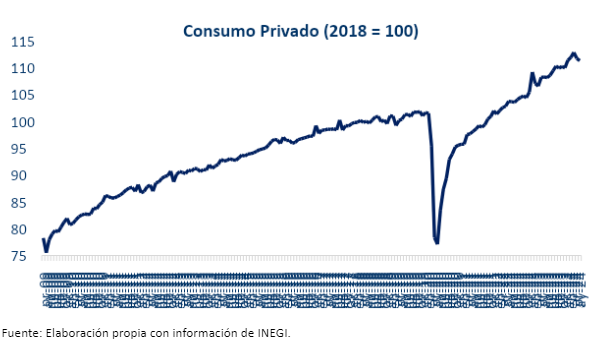

En segundo lugar, el consumo privado mostró un retroceso de -0.37% mensual (m/m) en mayo, conservando el débil desempeño registrado en el mes previo. Este resultado fue ocasionado en mayor medida por la caída de 3.64% en el consumo de bienes importados; mientras que los servicios de origen nacional moderaron su descenso (-0.37% m/m). Este desempeño, fue ligeramente compensado por el incremento en el consumo de bienes domésticos (0.67% m/m), recuperándose de la contracción observada en abril.