En este espacio identificaremos los conceptos de gastos de transportación de las mercancías que pueden ser considerados incrementables o decrementables, los cuales inciden en el valor aduana de las mercancías, además de conocer los códigos de servicios que podrán ser utilizados en los comprobantes fiscales con complemento carta porte, así como identificar los documentos que deben ser parte integral del expediente y los riesgos aduaneros que impactan en las operaciones de comercio exterior.

I. Conceptos Incrementables y Decrementables

Los gastos incrementables y decrementables son un elemento necesario para determinar el correcto valor en aduanas de las mercancías, el cual será utilizado como la base gravable del impuesto general de importación, y de otras contribuciones que se causan con motivo de las operaciones de comercio exterior en términos del artículo 64 de la Ley Aduanera y demás disposiciones aplicables.

Los “Incrementables” son conceptos, cargos o ajustes positivos que deben sumarse al valor de transacción de las mercancías, y los “Decrementables” son conceptos o ajustes negativos, cargos no incrementables o deducciones que deben disminuirse o restarse del valor de transacción de las mercancías de acuerdo con la legislación aduanera.

II. Cargos Incrementables de Transporte

En materia de incrementable, el artículo 65, fracción I, inciso d) de la Ley Aduanera, señala a la letra que: “El valor de transacción de las mercancías importadas comprenderá, además del precio pagado, el importe de los siguientes cargos: […]

l. Los elementos que a continuación se mencionan, en la medida en que corran a cargo del importador y no estén incluidos en el precio pagado por las mercancías:

d) Los gastos de transporte, seguros, y gastos conexos tales como manejo, carga y descarga en que se incurra con motivo del transporte de las mercancías hasta que se den los supuestos a que se refiere la fracción I del artículo 56 de esta Ley. […]

Para la determinación del valor de transacción de las mercancías, el precio pagado únicamente se incrementará de conformidad con lo dispuesto en este artículo, sobre la base de datos objetivos y cuantificables.”

Este precepto jurídico menciona que los conceptos de “Gastos de transporte” deben adicionarse o incrementarse al valor de transacción, siempre y cuando:

1) El importador efectúe los de gastos de transporte y no se encuentren incluidos en el precio pagado de las mercancías.

2) Los gastos de transporte comprende las erogaciones hasta que concurran los supuestos que se indican al momento de la importación:

a) En tráfico marítimo el fondeo, de amarre o atraque de la embarcación que transporte las mercancías al puerto al que vengan destinadas.

b) En tráfico terrestre, el cruce de la línea divisoria.

c) En tráfico aéreo, las de arribo de la aeronave que las transporte, al primer aeropuerto nacional.

3) Un aspecto relevante es que no hay un definición o clasificación en la normatividad aduanera de que se entiende por “gastos de transporte”, y si dichos gastos únicamente se encuentran limitados a considerar el “gasto de flete”. Por consiguiente, es importante que en el futuro la autoridad describa si los gastos de transporte únicamente refieren a los gastos de flete o comprende algunos otros conceptos, como los gastos de combustibles, etc.

III. Cargos Decrementables de Transporte

Por cuanto a los decrementables, el artículo 66, fracción II, inciso b) de la Ley Aduanera, dispone a la letra que: “El valor de transacción de las mercancías importadas no comprenderá los siguientes conceptos, siempre que se desglosen o especifiquen en forma separada del precio pagado: […]

II. Los siguientes gastos, siempre que se distingan del precio pagado por las mercancías importadas:

b) Los gastos de transporte, seguros y gastos conexos tales como manejo, carga y descarga en que se incurra con motivo del transporte de las mercancías, que se realicen con posterioridad a que se den los supuestos a que se refiere la fracción I del artículo 56 de esta Ley. […]

Para efectos de lo señalado en este artículo, se considera que se distinguen del precio pagado las cantidades que se mencionan, se detallan o especifican separadamente del precio pagado en el comprobante fiscal digital o en el documento equivalente.”

Conforme a este fundamento, los conceptos de “Gastos de transporte” no deben incluirse al valor de transacción, siempre que:

1) Los gastos de transporte se distingan del precio pagado por las mercancías importadas, es decir, deben detallarse o especificarse de forma separada del precio pagado en el comprobante fiscal digital o en el documento equivalente cuando el pago se realice al vendedor.

2) Los gastos de transporte erogados se realicen con posterioridad a la importación de las mercancías conforme al artículo 56, fracción I de la Ley Aduanera:

a) En tráfico marítimo el fondeo, de amarre o atraque de la embarcación que transporte las mercancías al puerto al que vengan destinadas.

b) En tráfico terrestre, el cruce de la línea divisoria.

c) En tráfico aéreo, las de arribo de la aeronave que las transporte, al primer aeropuerto nacional.

IV. Comprobante Fiscal con el Complemento Carta Porte

Es importante tomar en cuenta que la “Carta de Porte” es el título legal del contrato entre el remitente y la empresa y por su contenido se decidirán las cuestiones que se susciten con motivo del transporte de las cosas; contendrá las menciones que exige el Código de Comercio de la materia y surtirá los efectos que en él se determinen. Además, la normatividad en materia de autotransporte considera como “Carta de Porte” al denominado “Complemento Carta Porte” del Comprobante Fiscal Digital por Internet.

Con respecto a la contratación de la transportación por tráfico terrestre, los transportistas que presten el servicio de transporte de carga general y especializada se encuentran obligados a expedir un CFDI de tipo ingreso al que deben incorporar el complemento Carta Porte de acuerdo con la normatividad fiscal y cumpliendo con los lineamientos emitidos por el SAT, sin dejar de observar las disposiciones de otras materias.

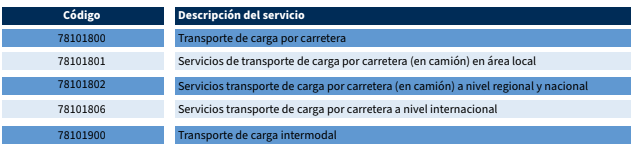

De manera ejemplificativa, cuando la empresa transportista proporcione el servicio de transporte de carga deberá de expedir un CFDI con el complemento Carta Porte, y será necesario identificar si el servicio es prestado en el extranjero, o bien, se desglosa el servicio de traslado proporcionado en territorio nacional. Para ello, es factible identificar los códigos de los servicios que podrán asentarse en el comprobante fiscal, algunos de los códigos utilizados son los que se indican: