Relaciones comerciales entre México y Australia, importancia y trascendencia

En el presente artículo se tendrá la oportunidad de examinar la importancia de las relaciones comerciales que existen, entre México y Australia, relaciones que en

En los últimos años el gran tema de moda ha sido el nearshoring; la cantidad de seminarios, mesas redondas y eventos en general sobre dicho tema, vislumbran su permanencia y desarrollo. Lo cual en todos los sentidos es un aliciente para el desarrollo de México y probablemente para el beneficio económico de las empresas y sus trabajadores.

Este artículo tiene como propósito mostrar algunas evidencias para corroborar que el nearshoring está sucediendo en México y cómo, a pesar del mismo, las tendencias macroeconómicas no son todo halagüeñas para 2024. Comenzamos con una explicación sobre el onshoring y el nearshoring, así como las posibles causas de su surgimiento; para después señalar los rubros relevantes para fomentar el segundo; y después concentrarnos en las cifras de la balanza comercial de México y Estados Unidos; en particular, compararla con la balanza de este país con China y con Canadá; referir las cifras de inversión en México; terminar con las expectativas del producto interno bruto (PIB) de México para 2024 y arribar a algunas reflexiones finales.

Iniciemos en 2016 cuando se desarrollan de manera importante las candidaturas para la presidencia de Estados Unidos y dónde Donald Trump expresa, un mes antes de las elecciones y en relación con el comercio exterior: de llegar a la presidencia, excluirá a su país del TPP (Trans Pacific Partnership) y renegociará o dará por terminado el TLCAN (Tratado de Libre Comercio de América del Norte), por ser tratados que no benefician a Estados Unidos.

Para nadie es ajeno, en la primera semana de trabajo como presidente, Trump retiró a Estados Unidos del TPP, por lo cual sus miembros asumieron un nuevo liderazgo y formaron el TIPAT (Tratado Integral y Progresista de la Alianza Transpacífico); y para agosto de 2017 iniciaron las primeras reuniones sobre la renegociación del TLCAN y concluyeron en Washington en septiembre de 2018, con casi todos los capítulos renegociados, con lo cual se inició la revisión legal, firma en Palacio Nacional del T-MEC en diciembre de ese año y la aprobación por parte de las legislaturas de los tres países.

Al nuevo tratado se incorporan una diversidad de capítulos nuevos referentes a materias como: laboral, ambiental, anticorrupción, pymes, etc. Algunos capítulos fueron sustancialmente modificados, tal es el caso de inversión, donde se limitó el espectro de aplicación y se excluyó a Canadá. Básicamente bajo la idea y acción de fomentar el onshoring, esto es, provocar la desprotección de las inversiones de las empresas estadounidenses localizadas en otros países, concretamente, en Canadá y México, y con ello obligar a las empresas a reinstalarse en su país.

Una vez aprobado por las legislaturas el texto del T-MEC (USMCA o CUSMA) Tratado México, Estados Unidos y Canadá (sin indicar la materia, objeto del tratado), se creó un marco jurídico de certidumbre para los participantes en el comercio exterior, en el sentido de que el 30 de junio de 2020 se terminó el TLCAN y el 1 de julio de ese año inició la vigencia del T-MEC.

Otras acciones relevantes establecidas por Trump, y con el tiempo fueron denominadas la guerra comercial entre Estados Unidos y China, fueron los incrementos arancelarios a las importaciones estadounidenses de acero y aluminio de diversos orígenes (incluido China), así como de una gran cantidad de mercancías producidas por China. Aranceles que se mantienen todavía en la administración de Joe Biden, es decir, han estado en vigor prácticamente por siete años, con lo cual también se fomenta el onshoring, es decir, el regreso de las empresas estadounidenses a su país de origen, en tanto, las importaciones se han visto afectadas con el incremento arancelario, perdiendo o disminuyendo la ventaja comparativa de producir en China.

Incluso con la expedición de la CHIPS and Science Act del 9 de agosto de 2022, Estados Unidos fomenta el onshoring al incentivar el desarrollo y fabricación de productos relacionados con la inteligencia artificial y electromovilidad, así como, con el propósito de que ese tipo de productos, los cuales también son empleados en la industria de guerra no se produzcan en países distintos a los Estados Unidos, con la finalidad también de brindar seguridad a los estadounidenses.

En adición a lo anterior, y como resultado de lo dispuesto en el Capítulo 10 del T-MEC y de las nuevas reglas de origen, hay un seguimiento y control más estricto sobre la importación de mercancías asiáticas (acero, electrónicos -chips-) los cuales se incorporan a productos, como automóviles, que posteriormente son exportados a los Estados Unidos.

Entonces, el nuevo marco jurídico del T-MEC (donde las exportaciones de México hacia Estados Unidos están exentas de aranceles) y los incrementos arancelarios a productos chinos fomentan desde hace cuatro años el nearshoring, todo ello en beneficio de México.

Para el desarrollo de la relocalización de empresas se requiere de infraestructura: entre ella, logística (carreteras, ferrocarril, aérea, etc.) inmobiliaria (parques industriales y vivienda para los trabajadores), energética (gas natural y electricidad), telecomunicaciones y servicios como el agua y la seguridad. Además, de contar con un entorno económico que favorezca el desarrollo industrial, así como en los ámbitos social y medioambiental, es decir, contar con el talento e innovación del personal debidamente capacitado.

Según un estudio elaborado por FINSA, en relación con el índice de desarrollo industrial de 2023, no todas las entidades federativas son propicias para el nearshoring. La clasificación se orienta en bajo desarrollo, medio bajo, medio alto y alto. Destacan en el nivel superior Nuevo León, con un indicador de 81 puntos, señalado como el número 1 en PIB industrial, en exportación de manufacturas y en atracción de inversión extranjera directa para la industria. Seguido por Chihuahua, Coahuila, Baja California, Estado de México, Jalisco y Guanajuato.

En el otro extremo, con un nivel bajo, se ubican 16 entidades federativas, es decir, menos propicias para recibir inversión extranjera directa vinculada al sector industrial: Hidalgo, Sinaloa, Michoacán, Durango, Morelos, Zacatecas, Campeche, Tabasco, Nayarit, Baja California Sur, Oaxaca, Chiapas, Tlaxcala, Colima, Quintana Roo y Guerrero.

En un lugar intermedio están: Sonora, Aguascalientes, Ciudad de México y Tamaulipas, con un nivel medio alto; y con un nivel medio bajo se encuentran: Puebla, San Luis Potosí, Veracruz y Yucatán. Entonces los inversionistas, mexicanos y extranjeros, sin duda alguna, tomarán en consideración una diversidad de elementos para decidir dónde establecer sus empresas.

No obstante, según un estudio de Intercam Banco, hay 363 anuncios de inversión por nearshoring para 32 entidades federativas, con una expectativa de inversión de 100 mil millones de dólares; donde destacan países que anteriormente no invertían en México, como son: China, Dinamarca, Australia, Corea y Taiwán.

Nuevo León lidera los anuncios de inversión con 24,400 millones de dólares, seguido por Sonora, con 15 mil, Oaxaca con 10,600 y Tamaulipas con 7,200, Querétaro con 4,156, Chihuahua con 2,914 y Guanajuato con 2,126 millones de dólares.

Para corroborar el liderazgo de Nuevo León en cuanto al nearshoring, el Gobernador de Nuevo León, Samuel García, anunció otra mega inversión de aproximadamente 5,000 millones de dólares proveniente de Lingong Machinery Group (LGMG) participante en la construcción y fabricante de maquinaria y tarimas. Además, dicha empresa está incursionando ahora en el sector eléctrico, con lo cual generará 7,000 empleos directos.

En el caso de juguetes, la planta de Mattel invirtió en 2023, 588 millones de dólares para consolidar su planta en Nuevo León. Ahora la más grande del mundo. Por su parte Lego invirtió 507 millones de dólares para expandirse y ser la más grande de esa firma (fortaleciendo la permanencia y expansión de sus empresas).

En seguimiento a la clasificación de las entidades federativas para admitir inversión por el nearshoring, cabe señalar, a pesar de que Oaxaca se ubica en el nivel bajo y Veracruz en el nivel medio bajo, donde los problemas de pobreza, educación y seguridad son evidentes, el Corredor Interoceánico del Istmo de Tehuantepec (CITT) es una gran oportunidad para el desarrollo de la parte Sur del país.

El CIIT conecta los puertos de Salina Cruz y Coatzacoalcos, este último también conectará con Palenque, a su vez con el Tren Maya. El CIIT comprende 324 kilómetros de vías férreas, atraviesa 79 municipios: 46 de Oaxaca y 33 de Veracruz, donde una gran cantidad de municipios observan pobreza y pobreza extrema, acompañada de rezagos en educación y servicios públicos, como resultado de la falta de políticas públicas e inversión enfocadas en la región.

El CIIT además de buscar la conexión entre el Océano Pacífico y el Golfo de México (Océano Atlántico), observa competencia directa con el Canal de Panamá. Está enfocado en el desarrollo económico y social de la región, con la reactivación económica, el mercado interno y el empleo. Tiene por objeto establecer 10 parques industriales, como polos de desarrollo, que contarán con 300 hectáreas por cada parque, localizados en: 1. Coatzacoalcos, 2. Acayucan, 3. Minatitlán, 4. Medias Aguas, 5. Matías Romero, 6. Ciudad Ixtepec, 7. Juchitán 8. Tehuantepec, 9. Salina Cruz y 10. Arriaga.

Entre los proyectos está la modernización de la refinería de Salina Cruz y la construcción de una planta coquizadora para procesar combustóleo y convertirlo en gasolina, con una inversión de más de 100 mil millones de pesos.

Una de las responsabilidades fundamentales del Gobierno Federal, a través de la Secretaría de Marina (El CIIT fue sectorizado a dicha Secretaría el 14 de marzo de 2023) y de las entidades federativas, será la seguridad de las personas, las instalaciones de las empresas y las vías férreas, así como mantener la continuidad en el movimiento de mercancías frente a los bloqueos organizados por la sociedad civil. Recordemos las interrupciones de la vía férrea que comunica a Lázaro Cárdenas y Manzanillo a principios del presente sexenio.

Con motivo de las licitaciones realizadas en 2023, una de las empresas beneficiarias es Helax Istmo, empresa danesa, que desarrollará energías renovables en la región a partir de hidrógeno verde, para embarcaciones no contaminantes. En su proyecto invertirá alrededor de 10 mil millones de dólares.

En relación con la inversión en México en materia de parques industriales, la Asociación Mexicana de Parques Industriales (AMPIP) afirma: la demanda y ocupación de parques industriales en 2017 fue de 2.1 millones de m2, en 2022 se logró la renta de 3.5 millones de m2, para 2023 se estimó un crecimiento de hasta 30% más y para 2024 la ocupación probablemente será de 4.3 millones de m2. Asimismo, la mencionada asociación señala que se están construyendo 50 nuevos parques industriales, algo inédito, con lo cual México contará con 8 millones de m2 más de instalaciones.

Con respecto a la inversión en infraestructura eléctrica, observamos en Zacatecas, Mitsui & Co. Infrastructure Solutions, la cual puso en operación un parque fotovoltaico denominado Mitre Calera Solar, ubicado a cuatro kilómetros del aeropuerto, ocupa 250 hectáreas, contó con una inversión de 100 millones de dólares. La capacidad instalada de la planta es de 80.3 megawatts, con lo cual genera 234,449 megawatts anuales, el equivalente al suministro de energía de 23 mil hogares. El parque se compone de 304,020 módulos y se conectará a la Subestación Eléctrica Calera Industrial de la CFE para apoyar en la generación de energía en el país.

Según las Asociaciones de Energía, en su XIII Congreso, señalaron que se requiere entre 1,500 a 3,000 millones de dólares para satisfacer la creciente demanda de energía eléctrica. Agregaron que las tarifas de CFE son hasta dos veces más altas en comparación con Estados Unidos. Adicionalmente, señalaron que los esfuerzos deben enfocarse en la generación de energía limpia.

Por su parte, la Comisión Federal de Electricidad (CFE) y la trasnacional Mexico Pacific Limited celebraron un acuerdo para la construcción de un gasoducto y una planta de licuefacción de gas natural en Puerto Libertad, Sonora, en la cual se invertirán 13 mil millones de dólares, con la posibilidad de crear 13 mil empleos directos y 20 mil indirectos.

El gasoducto tendrá una extensión de 250 kilómetros desde Waha, Texas (Cuenca del Pérmico) hasta la frontera con Chihuahua y de ahí, otros 800 kilómetros hacia Puerto Libertad. La construcción del gasoducto comenzó a finales de 2023. La primera fase consiste en tres plantas de licuefacción con capacidad de 15 millones de toneladas métricas anuales.

Entre los objetivos del mencionado proyecto están garantizar ingresos para CFE por 25 mil millones de dólares con la venta de 800 mil millones de unidades térmicas diarias hacia Estados Unidos. El contrato tiene una vigencia de 20 años. Lo anterior, además, tiene el propósito de convertir a México en el 4º productor mundial, después de Qatar, Estados Unidos y Australia.

Según información proporcionada por el representante de la empresa, el proyecto está respaldado por compañías como Exxon y Shell. También existe un acuerdo con Conoco Phillips para la compra de 2.2 millones de toneladas por año de gas natural licuado. Asimismo, ya se está negociando con empresas chinas como Guangzhou Gas Group y Zhejiang Energy, a quienes se exportará el gas licuado.

Por otro lado, en julio de 2023, en el marco de la Cumbre de la Unión Europea (UE) y la Comunidad de Estados Latinoamericanos y Caribeños (CELAC), ─la anterior cumbre fue realizada en 2015─, la UE anunció la inversión de USD 50,560 millones en América Latina, mediante el programa Global Gateway, como una reacción a las inversiones realizadas por China en la región. La inversión se llevará a cabo en más de 100 proyectos. Entre los temas que se discutieron en la cumbre se encuentran el cambio climático y la transición energética.

En otro orden de ideas, el acero es uno de los materiales de mayor demanda en cualquier tipo de construcción, con utilización y aplicación en una gran cantidad de sectores productivos. En 2022, según cifras de la Asociación Mundial de Acero, Worldsteel, se produjeron en México 18.2 millones de toneladas de acero crudo. Con lo cual México ocupa el lugar 14 de 64 países productores, resalta el hecho de que es el segundo proveedor de material para Estados Unidos con una oferta en 2022 de 301,000 toneladas, 1% más en comparación con 2021, observando una tendencia creciente. Por su parte, durante 2023, la empresa Deacero invirtió mil millones de dólares en Coahuila, para una nueva acería inteligente y automatizada con capacidad de 1.2 millones de toneladas anuales, con lo cual se reconoce la importancia y crecimiento de la mencionada industria.

En cuanto al sector automotriz, la producción y exportación automotriz mexicana, en comparación con 2022, tuvo un crecimiento de 13.2 y 31.2% de incremento. Lo anterior confirma una recuperación del sector a cifras cercanas a 2019, derivado de una mejora en los niveles de demanda internacional, entre ellos, el correspondiente a Estados Unidos; así como la participación en México de otras productoras y armadoras de origen chino (MG, JAC, Chirey, BYD, Motornation, GWM y Geeley). En enero de 2024, con 254,367 unidades ya se superaron las cifras de enero de 2019 de 243,652.

Según cifras proporcionadas por el director general de la Industria Nacional de Autopartes (INA), previo a la pandemia, las exportaciones de autopartes en 2019 fueron de 92,228 millones de dólares; en 2020, 78,884; 2021, 96,684; 2022, 107,617; y para 2023, el estimado fue de 115,802 millones de dólares.

Con lo anterior, México se convierte en el principal proveedor de autopartes de Estados Unidos, dejando atrás a Canadá, China, Japón y Alemania. Las entidades federativas (16) que participan en esta proveeduría son:

A. Zona Norte con el 52%: 1. Baja California, 2. Sonora, 3. Chihuahua, 4. Coahuila, 5. Nuevo León y 6. Tamaulipas;

B. Zona Bajío 30%: 7. San Luis Potosí, 8. Guanajuato, 9. Aguascalientes, 10. Jalisco y 11. Querétaro; y

C. Zona Centro 15%: 12. Estado de México, 13. CDMX, 14. Tlaxcala, 15. Puebla y 16. Morelos.

En temas de inversión y nearshoring, la empresa surcoreana MR InfraAuto anunció una inversión de más de 30 millones de dólares en Zacatecas para construir una planta de manufactura de sistemas de transmisión, frenos y asientos para Hyundai, en sus líneas Transys, Mseat, Kefico y Mobis. Con la planta en funcionamiento se crearán 400 nuevos empleos. SFK (baleros) inauguró su segunda planta en el municipio de Guadalupe, Nuevo León, la cual contó con una inversión de 70 millones de dólares y genera 1,200 empleos nuevos. BMW Group invirtió 872 millones de dólares en San Luis Potosí, para su nueva línea de montaje de vehículos eléctricos y la fabricación de baterías de alto voltaje. Vimercati Viney, en Apodaca Nuevo León, invirtió 200 millones de dólares, para instalarse y producir switches mecánicos y mecatrónicos para vehículos eléctricos.

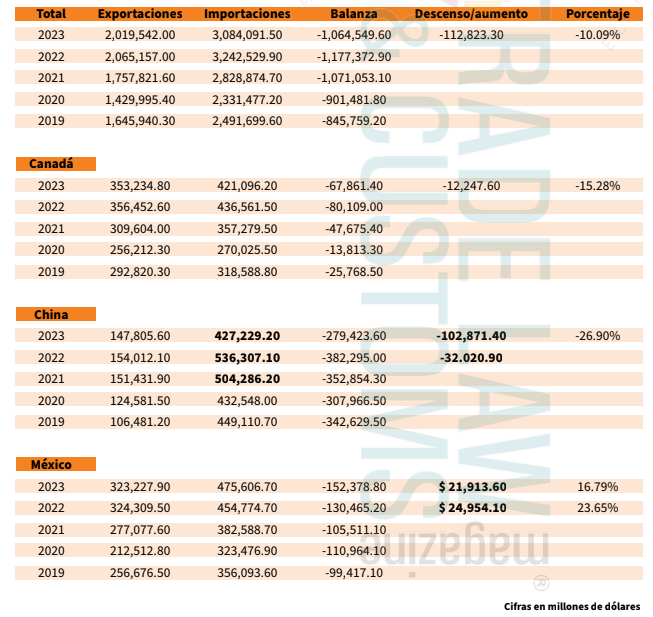

Con las evidencias expuestas, no hay duda, el nearshoring va por buen camino y la balanza comercial entre México y Estados Unidos es otra confirmación de lo anterior, al mostrar un saldo favorable para México, en tanto que las exportaciones mexicanas hacia Estados Unidos han sido crecientes en los últimos siete años, como lo muestran las cifras obtenidas del US Census Bureau:

No obstante, estos buenos resultados parece que no han sido suficientes, me explico: por una lado se afirma, los aranceles impuestos a China han motivado el nearshoring y, por otro, la proveeduría mexicana sustituye a la proveniente de dicho país. Sin embargo, las cifras del US Census Bureau no confirman dicha situación, es decir, en términos sencillos, los millones de dólares que China dejó de exportar en mercancía hacia Estados Unidos, deberían ahora ser sustituidos por mercancías mexicanas, representadas en millones de dólares, pero esto no es así. Sirva para el análisis la tabla siguiente:

La balanza de Estados Unidos con México en 2022 (-130,465.20 millones de dólares) tuvo un crecimiento de 23.65% con respecto al año anterior (2021=-105,511.10), es decir, creció 24,954.10 millones de dólares. Con una tendencia similar, en 2023 creció un 16.79% con respecto a 2022, al observar 21,913.60 millones de dólares más. No obstante, este escenario favorable para México, estas cantidades no se acercan a las cifras observadas en el descenso en la balanza comercial entre Estados Unidos y China. Particularmente, llama la atención que las importaciones estadounidenses de productos chinos de 2023 (427,229.20) con respecto a 2022 (536,307.10) tuvieron un descenso de alrededor de 90 mil millones de dólares, esto es, si las exportaciones de México a Estados Unidos están sustituyendo a los productos chinos, entonces las exportaciones mexicanas debieron crecer en una cantidad similar, lo cual no ha sucedido. Entonces, las grandes oportunidades para México están en identificar las mercancías en las cuales se ha reducido la proveeduría china y sustituirla en la calidad y volumen necesarios.

Las cifras anteriormente mencionadas suponen: las importaciones estadounidenses de productos chinos están siendo sustituidas por mercancías mexicanas, así como de otros orígenes. En este sentido, pareciera que las oportunidades para el crecimiento de las exportaciones mexicanas es algo natural. En consecuencia, el nearshoring debe seguirse fortaleciendo a fin de que las exportaciones mexicanas hacia Estados Unidos crezcan a tal grado, en el cual sustituyan los 90 mil millones de dólares perdidos por China en su participación en el mercado estadounidense.

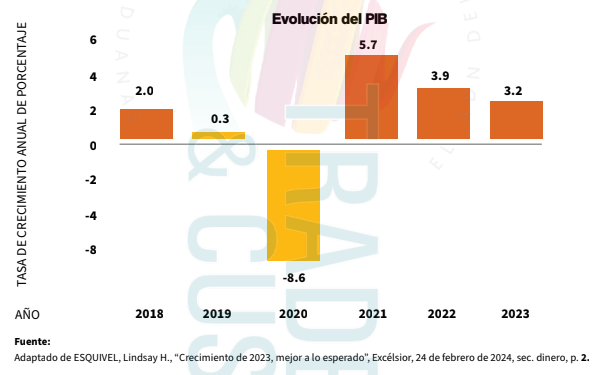

A pesar de lo dicho, dos temas preocupan, por un lado, las expectativas del crecimiento del PIB mundial, entre ellos, de China, donde se proyecta según la Organización para el Comercio y Desarrollo (OCDE) que para 2024 será inferior al 5% y para el caso de México menor al 3%. Por el otro, los resultados del PIB mexicano, donde en un período post pandémico, en 2021 se observó una tasa de crecimiento del 5.7% y en los años subsecuentes, 2022 y 2023 las tasas de crecimiento fueron menores, del 3.9 y 3.2%, respectivamente, y como lo indicamos para 2024 será inferior al 3%, lo cual, de algún modo, merma las expectativas de crecimiento y desarrollo para México.

Un aliciente frente a este escenario negativo es el hecho de que el Gobierno Federal reconozca la importancia del nearshoring y mediante Decreto presidencial, publicado en el Diario Oficial de la Federación del 11 de octubre de 2023, acepte la importancia de las cadenas de suministro, identifique las dificultades enfrentadas en el offshoring en los últimos años, provocando interrupciones en su funcionamiento y la pérdida de eficiencia. Por lo cual México se suma al nearshoring, relocalización de empresas, y quiere apoyar a los sectores que cuentan con competitividad y en los cuales se ha incrementado la demanda de productos. Sectores con efectos multiplicadores y aquellos en los cuales se ha registrado un incremento en las exportaciones hacia Estados Unidos, como resultado de la baja en el flujo comercial desde otras regiones.

Así, el Decreto identifica como relevantes los sectores:

i) (chips) semiconductores, ii) automotriz (en especial la electromovilidad).

iii) eléctrica.

iv) electrónica.

v) dispositivos médicos y farmacéuticos.

vi) agroindustria.

vii) alimentación humana y animal.

viii) cinematográfico y audiovisual.

El Decreto otorga un estímulo fiscal consistente en la deducción inmediata de la inversión en bienes nuevos de activo fijo utilizados para el desarrollo de las actividades de la empresa, a partir de la entrada en vigor del Decreto y durante el ejercicio fiscal de 2024.

La deducción aplica en los pagos provisionales del Impuesto sobre la Renta (ISR) del ejercicio en el cual se realice la inversión. Al respecto, la empresa debe llevar un registro específico de las inversiones por las cuales se aplicó la deducción.

Los beneficiarios son las empresas dedicadas a la producción, elaboración o fabricación industrial de los bienes que correspondan a los sectores antes mencionados; pero no aplica para la adquisición de mobiliario y equipo de oficina, automóviles de combustión interna, blindaje de automóviles, aviones distintos de los dedicados a la fumigación agrícola o cualquier bien de activo fijo no identificable.

Adicionalmente, una deducción del 25% aplicable en materia de capacitación para los ejercicios fiscales de 2023, 2024 y 2025.

La deducción será aplicable siempre y cuando la capacitación que se proporcione consista en conocimientos técnicos o científicos vinculados a la actividad de la empresa y sea impartida a trabajadores en activo registrados ante el Instituto Mexicano del Seguro Social (IMSS).

La deducción fiscal no es acumulable y debe aplicarse en el ejercicio fiscal correspondiente.

Para obtener cualquiera de las deducciones fiscales la empresa debe, entre otros puntos:

Sin duda, faltan muchas cosas por escribir acerca del nearshoring y las expectativas para México son bastas, confiemos en que los nuevos gobiernos a elegirse a mediados de 2024 tomen conciencia de la importancia de este fenómeno y lo impulsen en la esfera de sus competencias y ámbito geográfico.

En el presente artículo se tendrá la oportunidad de examinar la importancia de las relaciones comerciales que existen, entre México y Australia, relaciones que en

Por medio del presente artículo, se tendrá la oportunidad de examinar las relaciones comerciales existentes entre dos países en los cuales existen fuertes vínculos históricos,

Me referiré en esta ocasión al oro azul como recurso natural: el agua, debido al alto valor que mantiene actualmente y su similitud al mismo

En el mundo de los negocios el RIESGO es un elemento siempre presente. No es posible, y tal vez ni siquiera deseable “huir” de este.

México es un país atractivo para la inversión extranjera debido a su posición estratégica y su población joven, además de que somos un país consumista

En el año 2023 se aplicarán cambios relevantes en materia de presentación de los “dictámenes de los estados financieros”, los cuales tienen relación con la

Desde que Estados Unidos mostró interés en Oceanía para asociarse comercialmente con los países de la región y enfrentar el expansionismo de China y sus