Las empresas con programa IMMEX autorizado por la Secretaría de Economía (SE) tienen el beneficio de importar temporalmente los insumos o materias primas que serán utilizadas en los procesos productivos para producir los bienes finales o la prestación de servicios, además del activo fijo necesario para efectuar dichas actividades de exportación, incluso el adquirido o que se encuentra en consignación en territorio nacional, sin embargo, es necesario llevar un estricto control de las mercancías para acreditar la legal tenencia, estancia o destino en facultades de comprobación.

I. Concepto de Activo Fijo

La normatividad aduanera no define en qué consiste el “Activo fijo”, no obstante, en diversos regímenes aduaneros se regula un catálogo de productos para efectos de que puedan destinarse por un periodo determinado al territorio nacional.

Por otra parte, tomando como referencia la Ley del Impuesto Sobre la Renta, considera para efectos de inversiones que el activo fijo “es el conjunto de bienes tangibles que utilicen los contribuyentes para la realización de sus actividades y que se demeriten por el uso en el servicio del contribuyente y por el transcurso del tiempo. La adquisición o fabricación de estos bienes tendrá siempre como finalidad la utilización de los mismos para el desarrollo de las actividades del contribuyente, y no la de ser enajenados dentro del curso normal de sus operaciones”.

Cabe destacar que, como parte de las obligaciones y requisitos que deben cumplirse para obtener un programa IMMEX por parte de la Secretaría de Economía, o una autorización del Registro en el Esquema de Certificación de Empresas en la modalidad de IVA e IEPS, los interesados requieren acreditar infraestructura e inversión en territorio nacional para operar los programas en donde se incluyen los bienes inmuebles, la maquinaria y equipo, además de cumplir obligaciones en materia fiscal conforme a las operaciones de maquila o manufactura.

II. Importación Temporal de Activo Fijo

La importación temporal del activo fijo bajo el régimen para elaboración, transformación o reparación en programas de maquila o de exportación, es por tiempo indefinido, sin embargo, su introducción a territorio nacional es durante la vigencia de la autorización del programa IMMEX, y consistirá en las mercancías y los propósitos que se indican a continuación:

a) Maquinaria, equipo, herramientas, instrumentos, moldes y refacciones destinados al proceso productivo.

b) Equipos y aparatos para el control de la contaminación; para la investigación o capacitación, de seguridad industrial, de telecomunicación y cómputo, de laboratorio, de medición, de prueba de productos y control de calidad; así como aquéllos que intervengan en el manejo de materiales relacionados directamente con los bienes de exportación y otros vinculados con el proceso productivo.

c) Equipo para el desarrollo administrativo.

Al importarse temporalmente dichas mercancías deben pagar el impuesto general de importación, salvo que gocen de tratamiento arancelario preferencial, los derechos y las cuotas compensatorias, según corresponda. Además, de registrarse en el sistema de control de inventarios y mantenerse actualizado con los datos de identificación individual, así como permanecer en los domicilios registrados en el programa IMMEX, incluso cuando sean transferidas con terceros mediante avisos para prestar un servicio de mantenimiento o reparación.

III. Datos de Identificación Individual

Los importadores de las mercancías susceptibles de ser identificadas individualmente tienen la obligación de asentar en la documentación aduanera la información relativa a los números de serie, parte, marca, modelo, o bien, las especificaciones técnicas o comerciales necesarias para identificar las mercancías y distinguirlas de otras similares, cuando dichos datos existan.

La normatividad aduanera prevé algunas facilidades operativas que permiten exceptuar el cumplimiento de este requisito, por ejemplo, cuando se trate de insumos importados al amparo de un programa IMMEX, o bien, en las importaciones efectuadas por empresas que cuenten con el registro en la modalidad del operador económico autorizado, siempre que realicen el registro en el sistema de control de inventarios.

Por cuanto a las exportaciones de mercancías que hubieran sido importadas con cuenta aduanera, así como de las mercancías que hubieran sido importadas temporalmente y que retornen en el mismo estado, susceptibles de ser identificadas individualmente, deberá indicarse la información relativa a los números de serie, parte, marca, modelo o, en su defecto, las especificaciones técnicas o comerciales necesarias para identificar las mercancías y distinguirlas de otras similares, cuando dichos datos existan, y dicha información deberá consignarse en la información transmitida electrónicamente relativa al valor comercial.

IV. Acuse de Valor y Pedimento

La declaración de la información de los datos de identificación individual ha tenido diversos cambios en la Ley Aduanera, por ejemplo, el artículo 36, fracción I de la Ley Aduanera publicada en el DOF el 15 de diciembre de 1995, señalaba la opción de declarar la información en el pedimento, en la factura, en el documento de embarque o en relación anexa que señale el número de pedimento correspondiente, firmada por el importador, agente o apoderado aduanal.

En la actualidad, el artículo 36-A fracción I del citado ordenamiento indica que “Esta información deberá consignarse en la información transmitida relativa al valor y demás datos de comercialización de las mercancías”. Adicionalmente, los importadores cuentan con la facilidad de transmitir en documento digital esta información, por lo que es necesario manifestar en el pedimento el acuse que genere el Sistema Electrónico Aduanero.

V. Sistemas de Control de Inventarios

Las empresas IMMEX tienen la obligación de llevar un sistema de control de inventarios automatizado cumpliendo con los requisitos mínimos que establece la normatividad aduanera.

De manera particular, el SCI indica la información esencial que debe controlarse del activo fijo (maquinaria y equipo) en las operaciones aduaneras, en donde destacan los datos de descripción de la mercancía, salvo las refacciones, herramientas, instrumentos y moldes, número de pedimento, fecha del pedimento, clave de pedimento.

Por otro lado, quienes tengan instalado un SECIIT, deberán registrar la información del activo fijo con datos similares y otros adicionales, por ejemplo, orden de compra, descripción de la mercancía de la factura y de la TIGIE, marca, modelo o número de serie y fracción arancelaria.

VI. Consideraciones Generales

En la práctica aduanera el activo fijo podrá ser importado temporalmente al amparo del programa IMMEX utilizando varios esquemas para su despacho, por ejemplo, un trámite por operación con clave de pedimento “AF” o “V1”, operaciones consolidadas, embarques parciales o partes II, o bien, utilizando el beneficio que permite importar mercancías desmontadas en diversos momentos. Además, es factible que posea activo fijo nacional, nacionalizado, arrendado, en comodato, u otra figura jurídica.

Aun cuando la normatividad brinda facilidades a ciertos operadores para no declarar los datos de identificación individual en las importaciones, es una recomendación declarar y verificar la información en la documentación aduanera con la finalidad de estar preparado ante el ejercicio de las facultades de comprobación o cualquier acto de fiscalización de las autoridades aduaneras.

Es importante tomar en cuenta que el activo fijo importado temporalmente, posteriormente deberá brindarse un destino aduanero, es decir, en algún momento será retornado al extranjero, transferido a otra empresa, o bien, cambiarse de régimen para que permanezca en nuestro país, por lo cual, es necesario llevar un adecuado control e identificación de este tipo de mercancías durante su estancia bajo el régimen temporal, por ejemplo, mantener un mapeo de la maquinaria y equipo, llevar un registro adecuado del activo fijo, incluyendo los accesorios, herramientas y refacciones con fotografías, efectuar una revisión física periódica del activo fijo existente y del mantenimiento de los datos de identificación en placas o etiquetas, y conservar un expediente aduanero con los pedimentos de importación temporal y demás documentación relacionada, entre otras medidas.

Asimismo, en el supuesto que se cuente con documentación aduanera de maquinaria y equipo que contenga errores e inconsistencias deberá de corregirse con un pedimento de rectificación, o en su caso, no se tenga documentación alguna deberá realizar la regularización de aquellas que no acrediten la legal estancia o tenencia en territorio nacional.

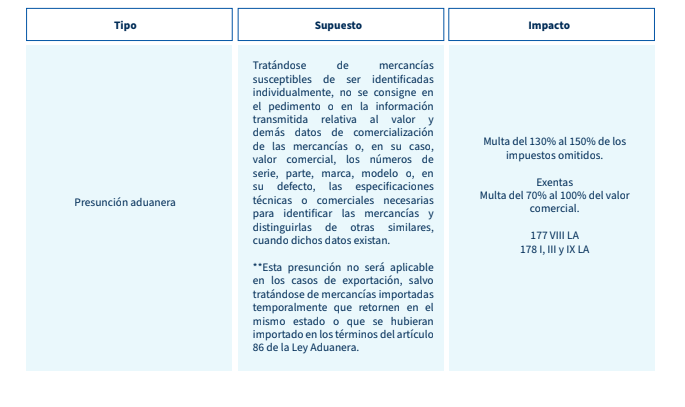

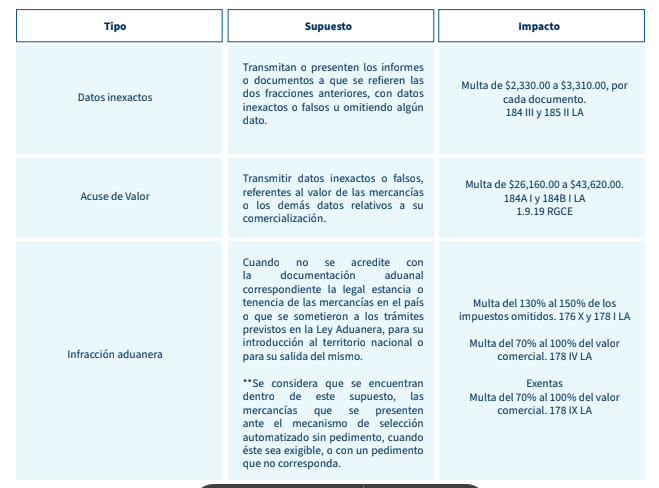

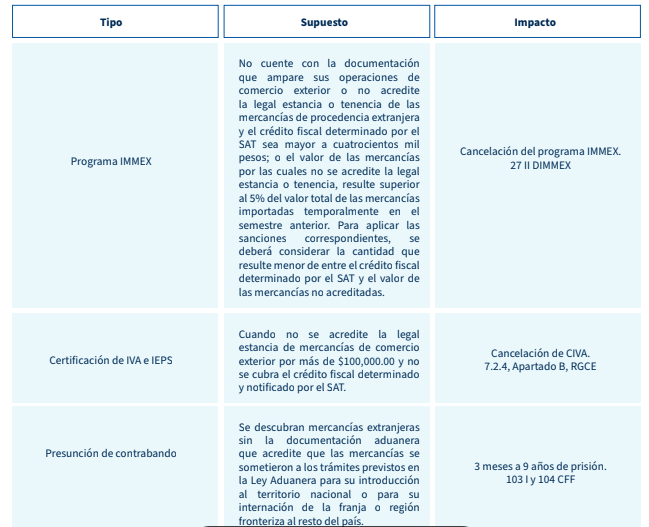

Los datos de identificación individual (marca, modelo, número de serie y demás información) constituyen un elemento importante en la documentación aduanera para acreditar la legal estancia, tenencia y destino de las mercancías en el despacho aduanero o durante las facultades de comprobación, en consecuencia, no reunir en su totalidad los requisitos, salvo las excepciones que establece la normatividad, será un motivo para que las autoridades aduaneras desestimen la documentación aduanera y apliquen las infracciones y sanciones previstas en la Ley Aduanera, incluso los delitos y penas establecidas en el Código Fiscal de la Federación, por ejemplo, algunos de los riesgos aduaneros que pueden presentarse son los que se indican: