- Obligaciones de las Empresas y Atribuciones de la AGACE

Las empresas RECE en la modalidad de IVA e IEPS al momento de solicitar la gestión de la autorización por primera ocasión, tienen el requisito general de permitir en todo momento el acceso al personal de la AGACE a la visita de inspección inicial o inspecciones de supervisión sobre el cumplimiento de los requisitos y obligaciones derivados de la autorización bajo la cual se realizan las operaciones de comercio exterior.

Seguidamente, una vez que ha obtenido el citado registro, la empresa tendrá la obligación permanente de permitir en todo momento el acceso de la autoridad aduanera para la inspección de supervisión sobre el cumplimiento del Registro en el Esquema de Certificación de Empresas.

Por otra parte, de acuerdo con el Reglamento Interior del SAT, la AGACE tiene competencia para autorizar y, en su caso, renovar o cancelar la certificación en materia de los impuestos al valor agregado y especial sobre producción y servicios respecto de los asuntos a que se refiere este artículo; requerir información y documentación, realizar visitas de inspección y seguimiento, llevar a cabo cualquier otro acto que establezcan las disposiciones fiscales y aduaneras con el propósito de verificar el cumplimiento de las obligaciones de los contribuyentes relativas a dicha autorización, y resolver los asuntos relacionados con la misma.

En este contexto, cuando la empresa impida el acceso al personal de la AGACE para llevar a cabo la supervisión de cumplimiento del Registro en el Esquema de Certificación de Empresas, la AGACE suspenderá el Registro en el Esquema de Certificación de Empresas, hasta en tanto, el contribuyente solicite a la AGACE mediante escrito libre, fecha y hora para que se lleve a cabo dicha visita y sea concretada por la autoridad.

III. Procedimiento de la Visita de Supervisión

Las visitas de inspección inicial o inspecciones de supervisión sobre el cumplimiento de las obligaciones relacionadas con el RECE de la modalidad de IVA e IEPS son efectuadas en diferentes momentos, por ejemplo, cuando se realiza la gestión por primera vez de la certificación, o bien, en cualquier ocasión para inspeccionar el cumplimiento de las empresas que cuentan con dicho registro.

De manera particular, con respecto a la supervisión del cumplimiento de obligaciones de aquellas empresas que tienen autorizado el RECE de la modalidad IVA e IEPS, en la práctica se distinguen dos métodos, tal es el caso de las que se realizan mediante un plan de visita contactando previamente por correo electrónico a los enlaces operativos de la empresa, o bien, aquellas inspecciones previa notificación personal a la empresa o su representante legal.

Cabe mencionar que la normatividad aduanera no detalla las formalidades de cómo deben de llevarse a cabo este tipo de visitas por las autoridades aduaneras, sin embargo, se considera como base las reglas 7.1.1, fracción IX y 7.2.1, fracción VII de las RGCE, y de forma supletoria el artículo 35 de la Ley Federal del Procedimiento Administrativo para las notificaciones, puesto que son actos distintos a las facultades de comprobación señaladas en el artículo 42 del CFF, además de manera indicativa se observan los puntos que se indican:

- La empresa certificada en IVA e IEPS debe revisar continuamente si tienen alguna notificación que se haya recibido por los distintos medios de contacto.

En la solicitud inicial de la certificación se requieren datos de la persona autorizada para oír y recibir notificaciones, personas autorizadas como enlace operativo con la AGACE, y del domicilio para oír y recibir notificaciones. Por consiguiente, es necesario que se mantenga actualizada esta información en el portal de la Ventanilla Digital o se notifique por medios electrónicos.

- La empresa CIVA requerirá confirmar los datos del domicilio fiscal, domicilio donde se desarrolla el proceso productivo o de servicios, ubicación principal del sistema de control de inventarios, medidas de seguridad, datos del nombre, cargo y teléfono que atenderá la visita.

- Las actividades que se desarrollarán son las siguientes que se indican, por ejemplo, el alcance de las visitas, entrega de documentación original y digital previo cotejo, recorrido por las instalaciones interiores de la planta, presentación de información complementaria, redacción del acta de la información y documentación proporcionada, además de la reunión de cierre, lectura, impresión y firma del acta de la visita.

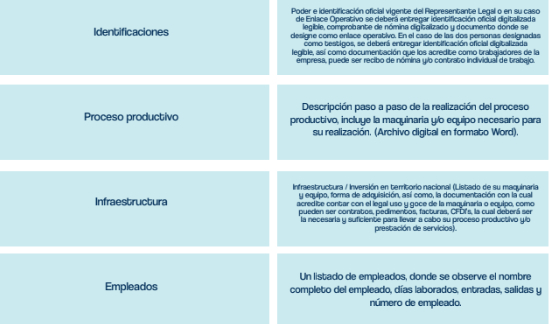

- La documentación e información solicitada durante la visita de inspección es la que actualmente, de forma general, se menciona en las carpetas siguientes: