¿Conoce a sus proveedores nacionales o en el extranjero?, ¿Conoce a sus clientes nacionales o en el extranjero?, ¿Sabe dónde se encuentra localizado su domicilio o sucursales?, ¿El proveedor o cliente se encuentra registrado ante la autoridad hacendaria en el país?, ¿El domicilio que utiliza en sus operaciones es el domicilio fiscal registrado ante la autoridad?, ¿Sabe si tiene más de un domicilio registrado ante la autoridad hacendaria?, ¿El proveedor o cliente ha realizado algún cambio de domicilio fiscal?, ¿Tiene un documento oficial público proporcionado por el proveedor o cliente donde se encuentre declarado el domicilio fiscal ante la autoridad nacional o extranjera?, ¿El proveedor o cliente cumple con sus obligaciones fiscales en el país de residencia?

Es de suma importancia dar respuesta a las preguntas anteriores, es decir, es necesario contar con información confiable de los proveedores o clientes ubicados en el territorio nacional o en el extranjero debido que declarar información incorrecta en los trámites aduanales o que no cumplan sus obligaciones fiscales genera un impacto negativo en la organización de las empresas que se dedican a las actividades de comercio exterior.

- Decálogo del Buen Mexicano Fiscal

En relación con el combate a la defraudación fiscal aduanera en nuestro país, en el ámbito empresarial y del gobierno existen dos polos opuestos en el área de estudio del cumplimiento normativo, por un lado, la autoridad busca que las empresas cumplan con sus obligaciones administrativas, fiscales, laborales, sociales, etcétera y disminuir la corrupción, de lo contrario son sancionadas severamente. Por el otro lado, el contribuyente requiere que el gobierno brinde mayores facilidades para el cumplimiento de las obligaciones impuestas, debido que consideran que sus actividades se encuentran sobre reguladas.

En septiembre de 2019, de forma estratégica en materia fiscal, el Gobierno Federal difundió en forma masiva una campaña para dar a conocer a la sociedad empresarial de nuestro país el “Decálogo del Buen Mexicano Fiscal”, el cual contiene10 puntos o temas de acciones que deben observar las empresas para el cumplimiento de sus obligaciones fiscales y administrativas teniendo como finalidad incrementar la recaudación de contribuciones.

En estos mandamientos, llama la atención que algunos de los numerales abordan el cuidado de las actividades de los “proveedores” indicando lo siguiente:

“2. Siempre tengo la opinión del cumplimiento de mis obligaciones fiscales positiva y actualizada, y también solicito con regularidad dicha opinión a mis proveedores y, en su caso, a mi agente aduanal.”

“6. Reviso, previo a contratar con mis proveedores y durante nuestra relación comercial, que estos no aparezcan en las “listas de contribuyentes con operaciones inexistentes” publicadas en el Portal del SAT y en el Diario Oficial de la Federación.”

“7. Verifico la existencia del domicilio fiscal de mis proveedores y que sus establecimientos, bodegas o sucursales estén registrados ante el SAT, solicitándoles la documentación que así lo acredite.”

“8. Solicito a mis proveedores, en el caso de prestación de servicios de personal, copia de todos los documentos que amparan el pago de las cuotas obrero patronales al Instituto Mexicano del Seguro Social, así como del entero de las retenciones del impuesto sobre la renta a sus trabajadores.”

“10. Aplico procedimientos de control o vigilancia, con la finalidad de verificar que mis proveedores tienen la capacidad e infraestructura necesarias para el cumplimiento de los conceptos consignados en la factura que expiden a mi nombre. Así evito realizar contrataciones con proveedores en las que se establecen contraprestaciones que no corresponden al precio de mercado, o cuando la remuneración no guarda congruencia con los servicios que me ofrecen, así como con aquellos proveedores extranjeros que pretenden cobrar conceptos no incluidos en la factura que emiten a mi nombre.”

- Debida Diligencia de los Socios Comerciales

Los operadores del comercio exterior ubicados en nuestro país que pretendan estratégicamente adoptar un modelo de Compliance tendrán la factibilidad de implantar las directrices que establece el estándar ISO 19600:2014 “Compliance management systems” utilizando como herramienta la versión de la norma mexicana NMX-CC-19600-IMMNC-2017 del Sistema Gestión del Cumplimiento, incluso relacionándolo con otros estándares internacionales como son el ISO 37001:2017 Sistema de Gestión Anti Soborno y el ISO 31000:2018 de Gestión del Riesgo, por mencionar algunos.

La ISO 37001:2017 define la Debida Diligencia como el proceso de evaluar como mayor detalle la naturaleza y el alcance del riesgo de soborno y para ayudar a las organizaciones a tomar decisiones en relación con operaciones, proyectos, actividades, socios de negocios y personal específicos. Adicionalmente, la UNE 19601:2017 menciona que la Diligencia Debida es el proceso operativo que pretende obtener y evaluar la información para contribuir a la evaluación del riesgo penal. De igual manera, la UNE 19602:2019 describe la Diligencia Debida en los mismos términos refiriéndola al riesgo tributario.

Por cuanto a los socios comerciales o de negocio, la ISO 37001:2017 define al “Socio de negocio” como la parte externa con la que la organización tiene o planifica algún tipo de relación comercial. La UNE 19601:2017 y la UNE 19602:2019 mencionan en su respectivo ámbito que el “Socio de negocio” es cualquier parte, salvo los miembros de la organización, con quien la organización tiene o prevé establecer algún tipo de relación de negocios.

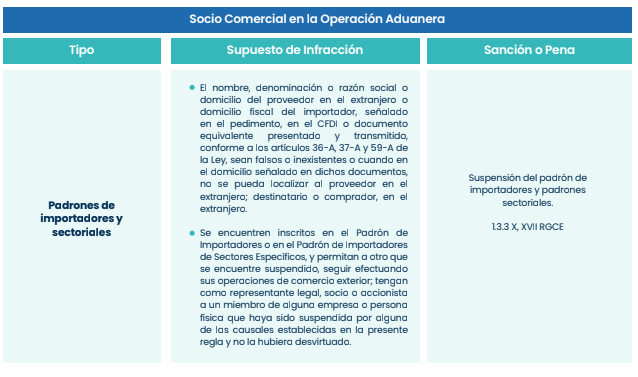

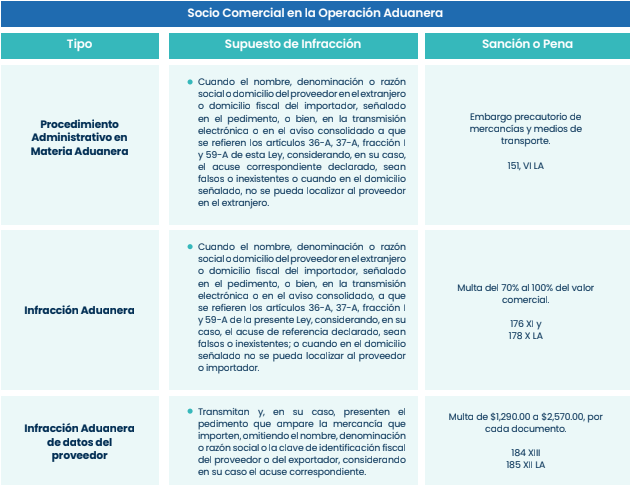

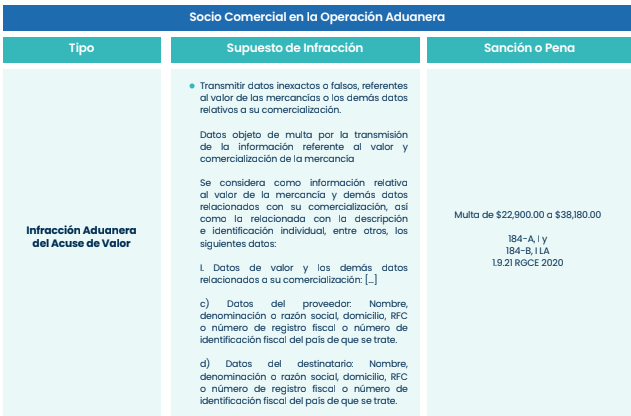

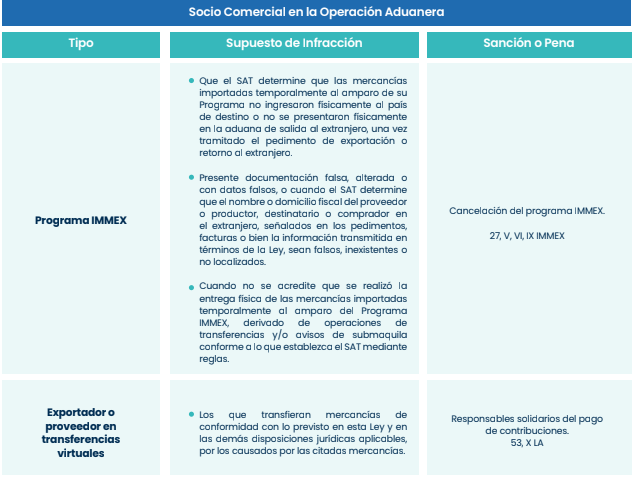

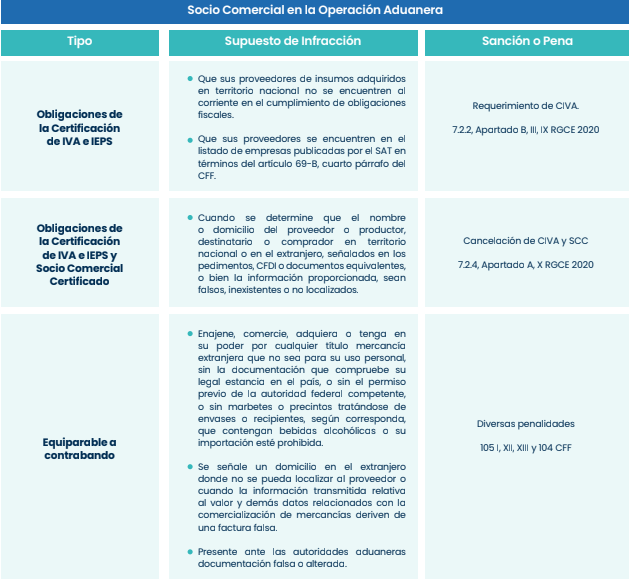

III. Riesgos de Sanciones por los Socios Comerciales

De forma general, los procedimientos de debido cumplimiento que deben contemplar los importadores y exportadores sobre la revisión de la información y documentación de los socios comerciales son particular los relacionados con los datos de la razón social de la empresa, domicilio fiscal y/o sucursales, datos de identificación fiscal, acreditar la entrega de mercancías, para asegurarse de que las operaciones se realizan de forma segura con apego a la normatividad aduanera, de lo contrario la autoridad aduanera podrá establecer sanciones o penas a los usuarios de comercio exterior, de acuerdo con lo siguiente: