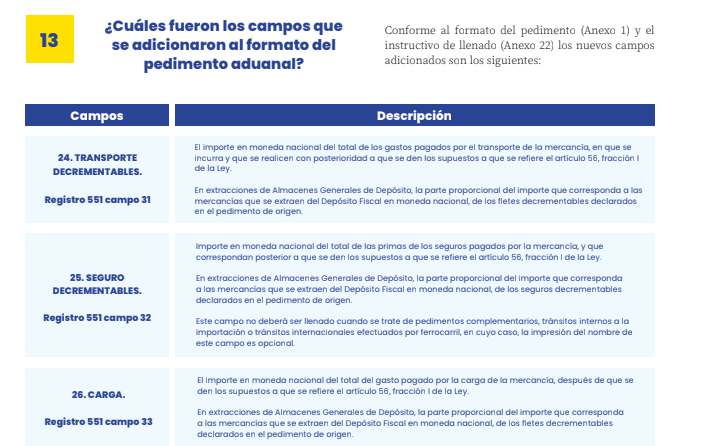

- ¿Los campos de la información relacionada con los decrementables son campos multables en el pedimento?

Sí, de acuerdo con el numeral 30 del Anexo 19 de las RGCE 2020 se establece que en el supuesto de que la información de los Decrementables sea declarada de forma incorrecta en el pedimento, constituye una infracción aduanera, y por lo tanto será sancionado con una multa de $2,010.00 a $2,860.00 por cada pedimento de conformidad con los artículos 84, fracción III y 185 fracción II de la Ley Aduanera y el Anexo 2 de las RGCE para 2020.

- Cuando el importe de los decrementables sean inexactos, ¿es factible que la autoridad aduanera pueda determinar que no tiene elementos para determinar un valor en aduana?

Los decrementables influyen en el valor aduana, por lo que es dable interpretar que la autoridad puede aplicar adicionalmente el artículo 200 de la Ley Aduanera que señala a la letra que: “Cuando el monto de las multas que establece esta Ley esté relacionado con el de los impuestos al comercio exterior omitidos, con el valor en aduana de las mercancías y éstos no pueden determinarse, se aplicará a los infractores una multa de $69,310.00 a $92,420.00”.

- ¿Cuál es el fundamento legal de los decrementables en el contexto del Acuerdo de Valoración Aduanera (AVA) de la OMC?

La Nota al artículo 1, de los numerales 2, 3 y 4 del AVA con relación al “precio realmente pagado” señala a letra lo siguiente:

“1. El precio realmente pagado o por pagar es el pago total que por las mercancías importadas haya hecho o vaya a hacer el comprador al vendedor o en beneficio de éste. Dicho pago no tiene que tomar necesariamente la forma de una transferencia de dinero. El pago puede efectuarse por medio de cartas de crédito o instrumentos negociables. El pago puede hacerse de manera directa o indirecta. Un ejemplo de pago indirecto sería la cancelación por el comprador, ya sea en su totalidad o en parte, de una deuda a cargo del vendedor.

- Se considerará que las actividades que por cuenta propia emprenda el comprador, salvo aquellas respecto de las cuales deba efectuarse un ajuste conforme a lo dispuesto en el artículo 8, no constituyen un pago indirecto al vendedor, aunque se pueda estimar que benefician a éste. Por lo tanto, los costos de tales actividades no se añadirán al precio realmente pagado o por pagar a los

efectos de la determinación del valor en aduana.

- El valor en aduana no comprenderá los siguientes gastos o costos, siempre que se distingan del

precio realmente pagado o por pagar por las mercancías importadas:

- a) los gastos de construcción, armado, montaje, entretenimiento o asistencia técnica realizados después de la importación, en relación con mercancías importadas tales como una instalación, maquinaria o equipo industrial;

- b) el costo del transporte ulterior a la importación;

- c) los derechos e impuestos aplicables en el país de importación.”

- El precio realmente pagado o por pagar es el precio de las mercancías importadas. Así pues, los pagos por dividendos u otros conceptos del comprador al vendedor que no guarden relación con las mercancías importadas no forman parte del valor en aduana.”

Liga: https://www.wto.org/spanish/docs_s/legal_s/20-val_01_s.htm

- ¿Los Decrementables guardan relación con los Términos de Comercio Internacional (INCOTERM)?

La normatividad aduanera considera a los Términos de Comercio Internacional (INCOTERMS) emitidos por la Cámara de Comercio Internacional como un elemento que puede influir en el valor aduana en los trámites de importación o exportación de mercancías, tanto es así que deben ser asentados en el pedimento aduanal conforme a las claves del apéndice 14 del Anexo 22 de las RGCE para 2020, incluso pueden ser modificados bajo protesta de decir verdad en términos de las regla 3.1.8 de la citadas disposiciones generales.

La importancia de la utilización de los 11 términos en la tramitación aduanera radica en que derivado de su aplicación en una transacción de compraventa internacional algunos costos o gastos pueden incrementarse o, en su caso, disminuirse del valor de las mercancías objeto de una operación de importación o exportación.

Ahora bien, las reglas de los INCOTERMS describen tres aspectos: obligaciones, riesgo y costos. En particular, sobre los costos se identifica de cuales son responsables cada parte, por ejemplo, los de transporte, embalaje, carga o descarga, y aquellos relacionados con las comprobaciones o los relativos a la seguridad.

Por lo anterior, algunos conceptos o gastos como son de transporte, seguros y gastos conexos tales como manejo, carga y descarga, es factible relacionar los Decrementables con los INCOTERM aplicado, sin embargo, podrán existir otros gatos que no formaron parte del INCOTERM, por ejemplo: los costos por el peso bruto verificado, por su sigas en ingles VGM (verified gross mass), gastos de construcción, instalación, armado, montaje, mantenimiento o asistencia técnica, entre otros.

- ¿Los descuentos de compra en las transacciones comerciales guardan relación con la declaración de los decrementables?

El artículo 66 de la Ley Aduanera, hace referencia de los gastos o pagos específicos que haya realizado el comprador y que se encuentren desglosados o especificados en el documento equivalente o CFDI, por lo que, si un monto determinado como descuento comercial no fue pagado o erogado por el importador, es dable interpretar que no debe declararse en el pedimento.

En relación con los datos de valor y los demás datos relacionados a su comercialización, la regla 1.9.21,fraccion I, inciso f) de las RGCE para 2020, indica que se considera como información relativa al valor de la mercancía y demás datos relacionados con su comercialización, así como la relacionada con la descripción e identificación individual, entre otros, los siguientes datos: “f) Valor unitario de la mercancía, valor total de la mercancía, valor en dólares y en su caso, cuando el CFDI o el documento equivalente ostente un descuento, deberá declararse el monto de éste.”

Adicionalmente, los criterios emitidos por la Administración General de Aduanas. Oficio: 326-SAT-I-017113 con fecha del 22 de febrero de 2006 y el Oficio 800-02-03-00-00-2015 con fecha del 22 de junio de 2015, en donde se indica que los descuentos no deben integrarse a la base gravable del impuesto general de importación, debido que se trata únicamente del pago total efectuado por las mercancías a importar.

Finalmente, es recomendable que las áreas de aduanas mantengan esquemas del debido control sobre la valoración aduanera y todos los elementos que influyen para efectuar una determinación correcta de la base gravable del impuesto general de importación, debido que las sanciones aduaneras pueden ser severas y repercutan en la operación aduanera.