En esta ocasión abordaremos las adiciones o ajustes positivos por concepto de gastos de transporte y gastos conexos que deben integrarse al valor de transacción de las mercancías que es la base gravable del impuesto general de importación en términos del artículo 64 de la Ley Aduanera y de otras contribuciones al comercio exterior.

- Acuerdo de Valoración Aduanera de la OMC

El Acuerdo de Valoración Aduanera de la OMC establece en los párrafos 1 y 2 del artículo 8 lo siguiente: “1. Para determinar el valor en aduana de conformidad con lo dispuesto en el artículo 1, se añadirán al precio realmente pagado o por pagar por las mercancías importadas:

- a) los siguientes elementos, en la medida en que corran a cargo del comprador y no estén incluidos en el precio realmente pagado o por pagar de las mercancías:

- i) las comisiones y los gastos de corretaje, salvo las comisiones de compra;

- ii) el costo de los envases o embalajes que, a efectos aduaneros, se consideren como formando un todo con las mercancías de que se trate;

iii) los gastos de embalaje, tanto por concepto de mano de obra como de materiales;”

- 2. En la elaboración de su legislación cada Miembro dispondrá que se incluya en el valor en aduana, o se excluya del mismo, la totalidad o una parte de los elementos siguientes:

- a) los gastos de transporte de las mercancías importadas hasta el puerto o lugar de importación;

- b) los gastos de carga, descarga y manipulación ocasionados por el transporte de las mercancías importadas hasta el puerto o lugar de importación; y

- c) el costo del seguro.

El primer párrafo de este precepto jurídico establece el tratamiento aduanero que debe darse a ciertos conceptos para ser adicionados o incrementados al precio pagado o por pagar de las mercancías que son objeto de la operación importación.

Conforme al párrafo segundo del citado Acuerdo, los países integrantes tienen la atribución de regular de forma independiente conforme a sus normas internas los elementos que podrán ser considerados como gastos de transporte y otros conceptos vinculados con los mismos.

- Cargos Incrementables en la Ley Aduanera

En particular, el artículo 65, fracción I, inciso d) de la Ley Aduanera, señala a la letra que: “El valor de transacción de las mercancías importadas comprenderá, además del precio pagado, el importe de los siguientes cargos: […]

- Los elementos que a continuación se mencionan, en la medida en que corran a cargo del importador y no estén incluidos en el precio pagado por las mercancías:

- d) Los gastos de transporte, seguros, y gastos conexos tales como manejo, carga y descarga en que se incurra con motivo del transporte de las mercancías hasta que se den los supuestos a que se refiere la fracción I del artículo 56 de esta Ley. […]

Para la determinación del valor de transacción de las mercancías, el precio pagado únicamente se incrementará de conformidad con lo dispuesto en este artículo, sobre la base de datos objetivos y cuantificables.”

Este precepto jurídico menciona, al igual que el Acuerdo de Valoración Aduanera de la OMC, que los conceptos de “Gastos de transporte” y “Gastos conexos” deben adicionarse o incrementarse al valor de transacción siempre y cuando:

1) El importador efectúe los de gastos de transporte y gastos conexos, y no se encuentren incluidos en el precio pagado de las mercancías.

2) Los gastos de transporte comprende las erogaciones hasta que concurran los supuestos que se indican: a) En tráfico marítimo el fondeo, de amarre o atraque de la embarcación que transporte las mercancías al puerto al que vengan destinadas; b) En tráfico terrestre, el cruce de la línea divisoria; y c) En tráfico aéreo, las de arribo de la aeronave que las transporte, al primer aeropuerto nacional.

3) Un aspecto relevante es que no hay un definición o clasificación en la normatividad aduanera de que se entiende por “gastos de transporte”, y si dichos gastos únicamente se encuentran limitados a considerar el “gasto de flete”. Por consiguiente, es importante que en el futuro la autoridad describa si los gastos de transporte únicamente refieren a los gastos de flete o comprende algunos otros conceptos, como los gastos de combustibles, etc.

El artículo 79, primer párrafo de la Ley Aduanera que establece para integrar la base gravable del impuesto general de exportación, se considera el valor comercial de las mercancías en el lugar de venta señalado en el CFDI, Documento equivalente o comercial, mencionando expresamente que no deben incluirse los “Fletes y Seguros”. Por ejemplo: la palabra “Flete”, de acuerdo con el Diccionario de la Real Academia Española tiene varios significados, y uno de ellos refiere a el “Precio del alquiler de un medio de transporte”.

En términos del artículo 5 primer párrafo del CFF, las disposiciones fiscales son de aplicación estricta cuando establezcan cargas a los particulares, y se entiende que existen dichas cargas, cuando la normas se refieren al “sujeto, objeto, base, tasa o tarifa”, y en supuesto se pretende determinar la base gravable del impuesto general de importación. En este contexto, al no definirse los gastos de transporte de las mercancías, es dable interpretar que únicamente refiere a los gastos de fletes pagados por el traslado de las mercancías hasta los límites referidos en el artículo 56 fracción I de la Ley Aduanera.

4) En el periodo 2007 se emitió criterio por parte del SAT a través del Oficio: 325-SAT-09-V-C-77494, con fecha del 28 de febrero de 2007, para señalar que en el supuesto de que los fletes y seguros se encontrarán incluidos en el precio pagado de acuerdo con el INCOTERM aplicable, no es necesario realizar el ajuste respectivo, es decir, desglosar los montos en el pedimento aduanal.

5) Por cuanto, a los gastos de conexos, únicamente son referidos de manera indicativa más no limitativa, por lo que cuando el precepto cita los conceptos de manejo, carga y descarga relacionados con el transporte de las mercancías, podrán incluirse otros gastos, sin embargo, al igual que los gastos de transporte, en un futuro debe precisarse con mayor medida los elementos que lo integran para dar brindar certeza jurídica a los importadores.

III. Gastos de Transporte en el Marco Normativo Internacional

Haciendo un comparativo con la normatividad internacional, el Reglamento que trata sobre el Valor en Aduana de las Mercancías Importadas de la Comunidad Andina, señala en el artículo 31, los elementos que integran los gastos del transporte conforme a lo siguiente:

“Artículo. 31. Gastos de transporte.

- Los gastos del transporte, así como los gastos conexos con este transporte desde el lugar de entrega de las mercancías en el exterior hasta el lugar de importación en el territorio aduanero comunitario; incluyen, entre otros:

- Adaptación para la exportación.

- El acarreo y manipulación en territorio extranjero.

- Manejo y entrega de la mercancía hasta el puerto o lugar de embarque.

- Los fletes desde el primer lugar de embarque hasta el lugar de importación en el territorio aduanero comunitario.

- La carga, descarga y manipulación en puertos extranjeros.

- Gastos por el envío de los documentos de transporte.

- Gastos por el pago del flete en destino.

- Consumo de combustibles.

- Gastos de consolidación y desconsolidación y de estiba y desestiba en puerto extranjero.

- Gastos de endosos y de comunicaciones.

- Gastos de sobrestadías por retrasos o demoras en puerto extranjero.

Estos gastos forman parte del valor en aduana y deben ser ajustados para la determinación del valor de transacción, sin perjuicio de quien los pague a nombre del comprador, de la forma de pago, de que tales pagos se realicen dentro o fuera del territorio aduanero comunitario y antes o después de la importación.

- Cuando los gastos de transporte estén contenidos en la factura comercial y el importe pactado entre el vendedor y el comprador resulte diferente del que realmente haya pagado el vendedor a un tercero, deben tomarse en cuenta los gastos reales pagados en definitiva por concepto del servicio de transporte y gastos conexos hasta el lugar de importación de conformidad con el documento de transporte.

Cuando la factura comercial ampare un gasto de transporte mayor a lo que establece el documento de transporte, la diferencia formará parte del gasto del transporte para el cálculo del valor en aduana de las mercancías, salvo que el importador demuestre que la diferencia fue reembolsada o no va a ser pagada.

- Si la mercancía ha sufrido varios trayectos antes de su llegada al territorio aduanero comunitario, deberán tenerse en cuenta todos estos gastos para todos los trayectos al momento de determinar el ajuste.

- También forma parte del valor en aduana como gastos del transporte, el costo o el alquiler de los contenedores, cilindros, tanques o similares que sean utilizables para el transporte de las mercancías, en cuyo caso deberá hacerse el debido prorrateo, cuando proceda, el que debe ser comprobable con datos objetivos y cuantificables.

- De igual manera, los gastos por el almacenamiento temporal de las mercancías en el puerto de exportación y de tránsito internacional mientras se produce el transporte, son gastos inherentes al transporte de las mercancías y por lo tanto deben ser ajustados de conformidad con lo dispuesto en el apartado 1 e) del artículo 20 de este reglamento.”

De lo anterior se advierte, que es un dispositivo mucha más detallado que brinda conceptos que no se encuentra regulados en el artículo 65, fracción I, inciso d) de la Ley Aduanera,

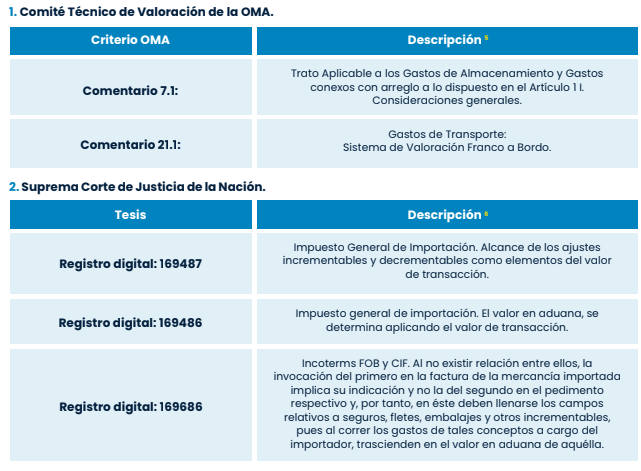

- Criterios y Tesis sobre los Incrementables

Es recomendable considerar los diversos criterios o tesis que han sido publicados sobre el tema, tanto a nivel internacional emitidos por el Comité Técnico de Valoración de la OMA, como a nivel nacional por las autoridades jurisdiccionales en nuestro país: