Costos logísticos en México: transporte, nodos y fricción operativa en 2026

En México, la logística ha dejado de ser vista solo como un tema operativo para convertirse en una variable clave de competitividad dentro de las

La información y noticias en relación con los incrementos arancelarios establecidos por Donald Trump no han parado. Las noticias y actividades empresariales se han mostrado en diversos sentidos, por ejemplo, tenemos una creciente participación de empresas chinas en el mercado automotriz mexicano, con la oferta de una mayor cantidad de modelos de las distintas marcas, básicamente en tres categorías: de combustión interna, eléctricos e híbridos y los anuncios sobre inversiones en México han circulado prolíficamente en 2025.

Se percibe un creciente interés de los inversionistas chinos y mexicanos por establecer plantas en Norteamérica, con el propósito de evitar el pago de aranceles a la importación de vehículos ligeros (automóviles y camionetas). En este sentido, en el marco de la Expo Transporte ANPACT 2025, la empresa JAC manifestó haber recibido alrededor de ocho solicitudes de empresas automotrices que buscan manufacturar diversos modelos en su planta ubicada en Ciudad Sahagún, Hidalgo, la cual inició operaciones en 2017 y actualmente tiene una capacidad para producir 60 mil unidades al año; para lograrlo realizó inversiones por alrededor de 3,000 millones de pesos. Lo anterior generó mil nuevos empleos y 4,500 indirectos, es decir, al menos para esta empresa con 100% de capital mexicano, perteneciente a Carlos Slim de Grupo Financiero Inbursa, integrante de Giant Motors, pionera en la inversión en el sector automotriz con vehículos diseñados en China y Japón, por las empresas JAC Motors y Chori, respectivamente.

El mensaje es claro, los aranceles adicionales de Trump buscan restablecer la fabricación de productos en Norteamérica, a fin de generar empleos y bienestar en la población. De otro modo, el T-MEC es una gran oportunidad para que las empresas asiáticas, particularmente las chinas, logren una participación en el mercado automotriz compuesto por alrededor de 500 millones de habitantes distribuidos en Canadá, Estados Unidos y México; con la instalación de plantas en cualquiera de los tres países, se verán beneficiadas de las preferencias arancelarias previstas en el mencionado tratado comercial.

Otro tema de particular interés es lo sucedido con las importaciones estadounidenses de productos agrícolas, entre ellos, carne de res, café, té, aguacate, tomates, mangos, piñas, plátanos y cocos, donde la decisión del gobierno federal estadounidense (Executive Order of November 14, 2025) fue dar marcha atrás al incremento arancelario, inicialmente establecido el 2 de abril de 2025 mediante la Executive Order 14257, al reconocer las capacidades de producción nacional de ciertos bienes en Estados Unidos, o bien de aquellos productos que no cultiva o lo hace de manera limitada, por lo cual no cuenta con la oferta necesaria para abastecer el mercado estadounidense, así como reconocer, a partir del establecimiento de los aranceles adicionales o recíprocos, el estado de las negociaciones con diversos socios comerciales.

Sin duda el Departamento del Tesoro estadounidense estaba complacido por el incremento, lo cual favorece la captación de ingresos derivado del pago de derechos en aduana; pero en contra partida, durante los meses en vigor de los aranceles, se registró una escalada inflacionaria, lo cual afecta de manera directa a los consumidores estadounidenses.

Con base en lo anterior, el 14 de noviembre de 2025, Donald Trump tomó la decisión (Executive Order 14346) denominada Potential Tariff Adjustments for Aligned Partners, para eliminar los aranceles a partir de las 12:01 a.m. del 13 de noviembre, aplicables a una gran cantidad de productos.

Entre las mercancías agrícolas identificadas en dos anexos de la referida publicación, se encuentran: pan, pasteles, acai y su jugo, jugos de cítricos como limón, naranja, uva, lima, agua de coco, carne de res, tomates, jícamas, chayote, taro, castañas, nueces, plátanos, guayabas, dorians, papayas, mangos, café, mate, canela, cardamomo, curry, trigo, copra y chocolate.

Así como una gran cantidad de productos farmacéuticos y otros relacionados con la aviación, tales como fosfatos, cobre, niquel, tugsteno, titanio, tolueno, benceno, keroseno, gas natural, parafina, energía eléctrica, boro, arsénico, selenio y la lista se vuelve interminable con cientos de fracciones que involucran una gran cantidad de productos de la tarifa arancelaria desde el código 0106.11.00 hasta el 9818.00.07.

Lo anterior, parece confirmar lo ya conocido, la aplicación de los incrementos arancelarios se hizo sin: i) conocer a detalle las capacidades productivas en los sectores agrícola, industrial y agroindustrial; y ii) medir el impacto inflacionario que afectaría a los consumidores, pero sobre todo al aplicarlos a productos de los cuales Estados Unidos carece de producción o es limitada; simplemente, en un mundo globalizado donde las mercancías, en términos generales, se intercambian fácilmente entre las naciones; para el funcionamiento del comercio internacional no resulta adecuado imponer aranceles a productos de los cuales se carece de fabricación nacional, porque no hay una industria por proteger frente las importaciones, o dicha industria es incapaz de satisfacer la demanda nacional.

Entonces, la orden presidencial en comento sirve de reconocimiento para modificar de una manera adecuada el funcionamiento del comercio internacional, el cual a lo largo de décadas ha estado operando con la satisfacción que genera la oferta y la demanda de mercancías.

Por otra parte, el 8 y 9 de abril de 2025, mediante las Órdenes Ejecutivas 14259 y 14266, Donald Trump impuso incrementos arancelarios adicionales, como respuesta a las medidas arancelarias impuestas por China a partir de los incrementos arancelarios en contra de una gran cantidad de países, entre ellos China, anunciados por Trump el 2 de abril (Día de la Liberación) mediante orden 14257. Adicionalmente impuso un incremento adicional de 10% a las importaciones de productos chinos, mediante las Órdenes Ejecutivas 14298 y 14334 del 12 de mayo y 11 de agosto de 2025, respectivamente.

Posteriormente, el 30 de octubre de 2025, los presidentes Xi Jinping de China y Donald Trump se reunieron en Corea del Sur para abordar el conflicto comercial derivado de los incrementos arancelarios. El arreglo fue denominado Kuala Lumpur Joint Arrangement, a pesar de que dicha ciudad no se localiza en Corea, sino en Malasia. Entre los acuerdos están la suspensión de los aranceles recíprocos en contra de los productos chinos a partir de las 12:01 a.m. del 10 de noviembre de 2026 (sic). Lo cual permite ver: es un compromiso de aplicación para finales del presente año.

Otros compromisos son el sentido de eliminar; i) los actuales controles en la exportación global de tierras raras y otros minerales críticos provenientes de China; ii) las represalias chinas en contra de los fabricantes estadounidenses de semiconductores y otras grandes empresas relacionadas con la cadena de suministro de semiconductores; iii) los aranceles a los productos agrícolas estadounidenses el 31 de diciembre de 2026 (sic). Asimismo, se comprometió a comprar productos agrícolas estadounidenses, entre ellos, soya, sorgo y madera en rollo.

El arreglo señala que los compromisos adquiridos permitirán reducir el déficit comercial de Estados Unidos, relanzará la economía estadounidense, facilitará el acceso a insumos y materiales necesarios para la defensa nacional, el sector energético y otros aspectos de la seguridad nacional; además fortalecerá la infraestructura agrícola y la manufactura industrial estadounidense.

La orden ejecutiva señala: si China no cumple con los compromisos previstos en el Acuerdo, la orden se modificará nuevamente para atender las condiciones y preocupaciones vertidas en la Orden Ejecutiva 14257 del 2 de abril de 2025. Llama la atención que, a diferencia de otras órdenes ejecutivas, la mencionada modificación con motivo del Acuerdo no hace referencia a algún anexo en el cual puedan observarse los productos sujetos a la reducción o eliminación arancelaria y se limita a señalar: su implementación está sujeta a la fracción arancelaria 9903.01.63 y la subdivisión (v) (xvii) (10) de la nota 2 al subcapítulo III del capítulo 99 de la Tarifa Armonizada de los Estados Unidos.

Como parte de la orden ejecutiva, Estados Unidos continuará con las labores de monitoreo de las importaciones, de las condiciones de la emergencia nacional declarada en la Orden Ejecutiva 14257, el déficit comercial, la falta de reciprocidad en las relaciones comerciales entre los países y Estados Unidos, los aranceles y barreras comerciales impuestas por los países, así como las políticas económicas que deprimen los salarios estadounidenses, la solidez manufacturera nacional, la solidez de la base industrial de defensa y cualquier otro factor en afectación de Estados Unidos y merma la relación comercial bilateral.

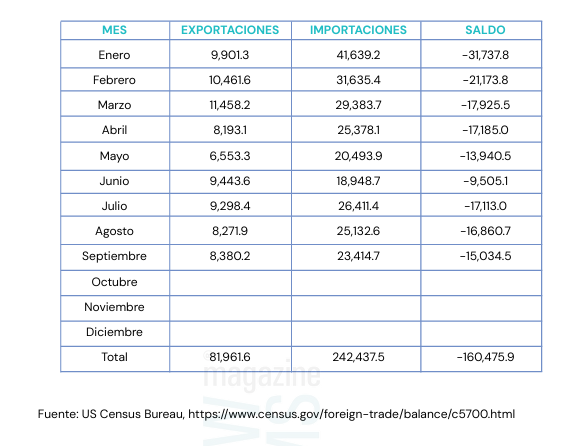

Las cifras de julio, agosto y septiembre de 2025 con respecto a los montos observados en mayo y junio muestran una tendencia creciente, contraria a lo esperado en revertir la balanza comercial deficitaria con China. No obstante, si consideramos que la imposición de aranceles adicionales se realizó el 2 de abril de 2025, mayo y junio sí muestran un descenso con respecto a abril y, del mismo modo, si comparamos agosto y septiembre en relación con julio también observan una tendencia descendente. No está claro si la tendencia descendente se mantendrá o, ahora, con motivo del acuerdo alcanzado ente Estados Unidos y China en octubre de 2025, a pesar de que su aplicación tomará todavía algunos meses, sus efectos, positivos o negativos para los intereses estadounidenses, se observarán en el primer semestre de 2026.

En el caso de la relación entre Brasil y Estados Unidos, las conversaciones entre los presidentes de ambos países celebrada el 6 de octubre de 2025, así como de funcionarios de ambas naciones, derivaron en ajustes a la imposición de aranceles. Recordemos que el 30 de julio de 2025, se expidió la Orden Presidencial 14323, mediante la cual se impuso a Brasil un incremento arancelario ad valorem de 40% a determinados productos, entre los cuales se encuentran diversos productos agrícolas: carne de bovino, cocos, nueces, guayabas, papayas, plátanos, pimienta, paprika, canela, jengibre, cebada, chocolate, naranjas, así como diversos productos industriales, como los señalados en la Executive Order 14346.

Ahora, en una versión modificada de la orden 14323 se eliminan los aranceles adicionales a los productos provenientes de Brasil, con vigencia a partir de las 12:01 a.m. del 13 de noviembre de 2025.

Con lo expuesto en éste y los artículos publicados en ediciones anteriores de TLC Magazine México está claro: los aranceles recíprocos emitidos el 2 de abril de 2025 a más de 50 naciones, no promovió que todos ellos se sentaran a realizar negociaciones con Estados Unidos y, en todo caso, solo quienes negociaron su reducción o eliminación se verán beneficiados con ser proveedores favorecidos al contar con aranceles preferenciales, independientemente de mantener o no un tratado de libre comercio con Estados Unidos.

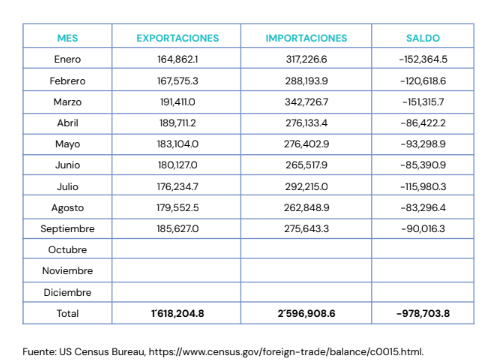

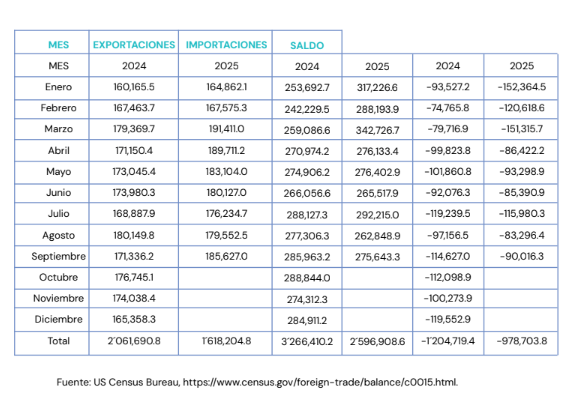

También persiste la duda: si los arreglos o acuerdos suscritos por Estados Unidos con los referidos países, entre ellos, Brasil, Canadá, Corea, China, Filipinas, Gran Bretaña, Indonesia, Japón, México, Unión Europea y Vietnam, serán suficientes para revertir la balanza comercial estadounidense, ya que varios de los mencionados países se comprometieron a comprar mercancías estadounidenses. Lo cierto es, de acuerdo con la información disponible del Census Bureau, la balanza comercial estadounidense con respecto a todo el mundo asciende en 2025 a:

Las cifras de julio y septiembre muestran en un repunte del déficit comercial en comparación con el mes anterior. Si observamos únicamente julio y la diferencia tan significativa en comparación con mayo y junio, donde los incrementos arancelarios estaban plenamente en vigor, podría decirse: no tuvieron como efecto revertir la balanza comercial deficitaria. O, dicho de otro modo, si comparamos las cifras de 2024 con respecto a 2025, veremos que el impacto de los aranceles adicionales de Trump para revertir la balanza negativa ha sido mínimo.

El crecimiento de las exportaciones estadounidenses no ha sido significativo y la reducción de las importaciones, a pesar de los aranceles recíprocos o adicionales, tampoco observa una marcada diferencia entre 2024 y 2025. En consecuencia, al menos a ocho de meses (al momento de redactar este artículo) de haberse establecido los referidos aranceles, no permiten afirmar que hayan cumplido el propósito de revertir la balanza comercial deficitaria estadounidense. Situación similar a lo sucedido en el primer gobierno de Trump y por ese, entre otros motivos, se sustituyó el TLCAN por el TMEC (para revertir la balanza comercial deficitaria de Estados Unidos), donde la balanza favorable a México se mantuvo de 2018 a la fecha, con excepción del descenso registrado durante el año y medio del covid, cuyas afectaciones al comercio internacional fueron evidentes.

En suma, sigue en duda si las políticas comerciales agresivas establecidas por Donald Trump sean suficientes para alcanzar la meta de revertir la balanza comercial deficitaria de Estados Unidos. Por otro lado, los aranceles adicionales o recíprocos de dicho país han sido presión suficiente para que una decena de naciones establezcan de manera cuasi formal nuevos acuerdos comerciales, en sustitución de los tratados de libre comercio, para realizar inversiones en los Estados Unidos y para comprar productos agrícolas e industriales fabricados por estadounidenses, violentando así los compromisos anteriormente suscritos en los tratados de libre comercio, por ejemplo, el T-MEC.

También está claro: la justificación de la seguridad nacional estadounidense se ha incorporado a la agenda comercial, de manera justificada o no, dependiendo de si la opinión es de Estados Unidos o de alguno de sus socios comerciales; y los límites o alcances de esa agenda comercial, según la visión de Donald Trump, involucra temas políticos, de salud pública, de suministro de agua, de defensa y de liderazgo que dicho país espera conservar durante el Siglo XXI, a pesar del despunte de China en temas de comercio internacional, tecnología, reservas financieras, etc.

Los cambios no han terminado, al gobierno de Trump le quedan todavía tres años y los desenlaces de diversos temas ponen en vilo los planes y programas de gobiernos y de empresas. Como en el caso de México, donde la revisión (renegociación) del T-MEC en lugar de realizarse a mediados de 2026, comenzó con el gobierno de Trump a principios de 2025.

En México, la logística ha dejado de ser vista solo como un tema operativo para convertirse en una variable clave de competitividad dentro de las

En 2026, el sector automotriz en México no solo se mide por unidades vendidas, sino por la profundidad de su integración nacional. Tras cerrar 2025

La información y noticias en relación con los incrementos arancelarios establecidos por Donald Trump no han parado. Las noticias y actividades empresariales se han mostrado

Este artículo tiene como propósito presentar una perspectiva histórica de la figura del agente aduanal, desde que aparece establecida legalmente por la Presidencia de la