Ha transcurrido más de un año del Día de la Liberación (2 de abril de 2025), en el cual el presidente Donald Trump declaró la imposición de aranceles a una gran cantidad de países, todo con la idea de mantener su política de America First y de mejorar la economía estadounidense, a través de recomponer el comercio internacional en beneficio de Estados Unidos y lograr que la balanza comercial bilateral con diversos países observe saldos favorables a favor de su país y, en consecuencia, la balanza comercial total sea indiscutiblemente benéfica para el líder mundial.

Todo ello, a través de negociaciones bilaterales con los países que desean mantener relaciones comerciales con Estados Unidos, pero, sobre todo, a través de forzarlos a la compra de mercancías estadounidenses: agrícolas, agroindustriales e industriales, así como al establecimiento de fábricas en Estados Unidos, las cuales favorezcan la inversión y el empleo en dicho país.

Ahora, en la cumbre celebraba en China en mayo de 2026 entre Donald Trump y Xi Jinping, se deja ver: como resultado de las negociaciones entre ambos países, el interés de China para comprar 200 aviones Boeing, incrementar la compra de productos agrícolas y petróleo estadounidense. Incluso, que Estados Unidos levante la prohibición de venta a las empresas chinas como Alibaba, Tencent, ByteDance, Foxconn, Lenovo y DD.com de semiconductores y tarjetas magnéticas como la Nvidia H200. Todo con la idea de facilitar la venta por parte de China de minerales críticos (denominados tierras raras) indispensables para la fabricación de productos electrónicos, entre ellos, disprosio y terbio, al reconocer la dependencia industrial de insumos chinos, con base en lo siguiente:

China controla 70% de la extracción mundial, 85% del refinado, 90% de los imanes permanentes y 99% del disprosio y terbio.

Dependencia industrial confirmada con la integración de la delegación estadounidense, acompañaron a Trump: Elon Musk de las empresas Tesla/Space X, Tim Cook de Apple, Jensen Huang de Nvidia, David Calhoun de Boeing, y H. Lawrence Culp Jr. de GE Aerospace.

Como lo hemos expresado en diversos artículos publicados en esta revista, los incrementos arancelarios rompieron los compromisos establecidos en los acuerdos y tratados comerciales internacionales, violentaron el Estado de Derecho internacional, donde los mecanismos de solución de diferencias previstos en la Organización Mundial del Comercio (OMC) demostraron ser insuficientes al observar el resultado de las impugnaciones promovidas en contra de acciones similares realizadas por Trump durante su primer mandato.

Seguramente, por eso ahora, en contra de los incrementos arancelarios derivados del Día de la Liberación y otros más establecidos a lo largo de 2025 y lo que va de 2026, no se observan impugnaciones en contra de Estados Unidos en el marco de la OMC y tampoco de los acuerdos bilaterales y plurilaterales, por ejemplo, los previstos en el Tratado México, Estados Unidos y Canadá (T-MEC).

En cambio, si se presentaron impugnaciones en el ámbito interno estadounidense, a través de recursos legales en diversas instancias judiciales, los cuales, en términos generales, han desestimado las facultades presidenciales para imponer los aranceles, ya sea apoyado en leyes antiguas o al apropiarse de facultades que corresponden al Congreso de los Estados Unidos y no han sido conferidas o delegadas de manera expresa al presidente de la República.

Un tribunal de comercio de Estados Unidos falló ayer en contra del arancel global del 10% impuesto por el Gobierno de Donald Trump, al considerar que su aplicación no se justificaba en virtud de una ley de la década de 1970 invocada para su implementación.

El Mandatario impuso el gravamen temporal en febrero [de 2026] después de que la Suprema Corte anulara una parte importante de sus nuevos aranceles.

…

El Tribunal de Comercio Internacional ordenó ayer a los demandados implementar su fallo en un plazo de cinco días, así como dispuso desembolsos a los importadores que presentaron la demanda.

Derivado de lo cual, el erario estadounidense no solo ha visto reducida su fuente de ingresos, sino que además está obligado a la devolución de las cantidades percibidas por aranceles declarados ilegales; pero, en todo momento a través de impugnaciones ante instancias superiores, el gobierno federal estadounidense ha buscado mantener su política de incrementos arancelarios, mediante nuevos aranceles, junto con la dilación en la devolución de las cantidades percibidas.

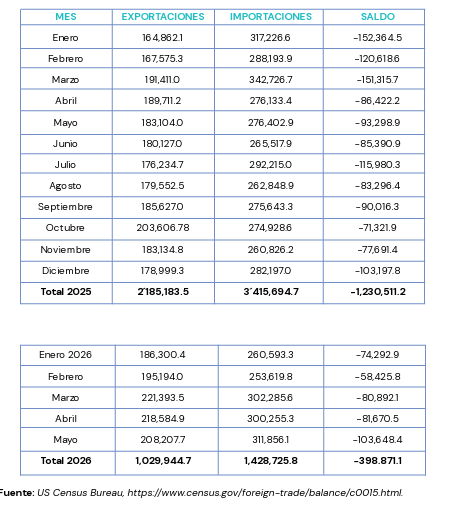

Ahora, en este artículo evaluamos si los incrementos arancelarios han logrado cumplir con una de las metas principales planteadas por Trump, concretamente, revertir de la balanza comercial total desfavorable para el líder mundial. Para tal efecto, presentamos la balanza comercial de 2025 y los meses transcurridos de 2026, en los cuales se puede observar, a pesar de los incrementos arancelarios, el movimiento de mercancías de algún modo mantiene su carácter deficitario sin lograr revertir en su totalidad la tendencia importadora de Estados Unidos, ya sea por las cadenas de valor integradas a nivel global, establecidas a lo largo de las décadas pasadas, o simplemente porque dicho país es un gran consumidor de una gran variedad de insumos, piezas, materiales, etc., bienes intermedios y finales.

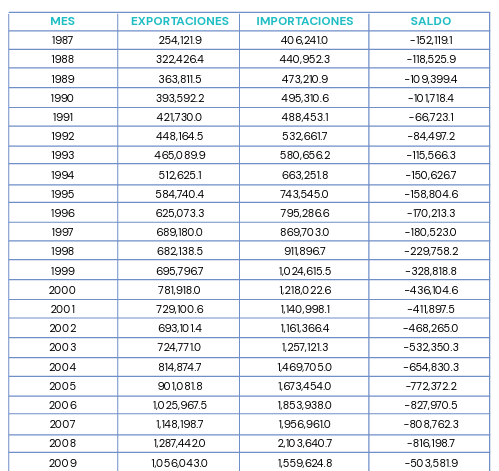

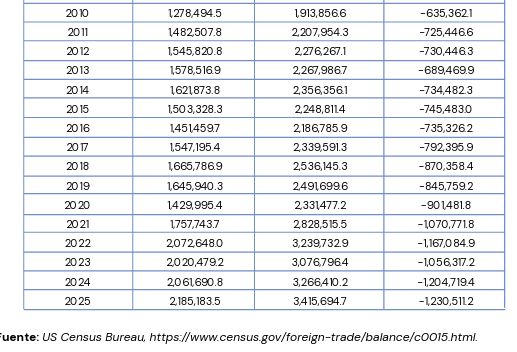

Los incrementos arancelarios no han logrado revertir lo sucedido en los últimos 40 años, según se observa en las cifras reportadas por el US Census Bureau, donde se reporta: en 1987 la balanza comercial total de Estados Unidos fue desfavorable en -152´119.1 miles de millones de dólares (mmdd) y ha observado una tendencia deficitaria hasta la fecha, en la cual se observa el pico más alto en 2025 con -1,230´511.2 mmdd, cifra reportada en la tabla siguiente:

Según cifras del Banco Mundial recopiladas en The Global Economy, el último superávit comercial total de Estados Unidos se registró en 1975 y fue de 9.97 mmdd, lo cual significa: dicho país lleva la tendencia deficitaria durante más de 50 años. Lo anterior implica, de algún modo resulta difícil revertirla en un par de años, sobre todo por la integración de las cadenas de valor.

Desde esta óptica, si comparamos los primeros meses de 2026 con respecto a los similares de 2025, se puede afirmar: los incrementos arancelarios si han reducido en un 50% la balanza comercial desfavorable de Estados Unidos, lo cual, es resultado de la aplicación agresiva de aranceles a partir del Día de la Liberación el 2 de abril de 2025. Entonces, se plantea la pregunta de si el mandato de Trump, el cual concluye en enero de 2029, será suficiente para revertir en su totalidad la balanza comercial desfavorable de Estados Unidos y mantener en los años venideros una tendencia positiva.

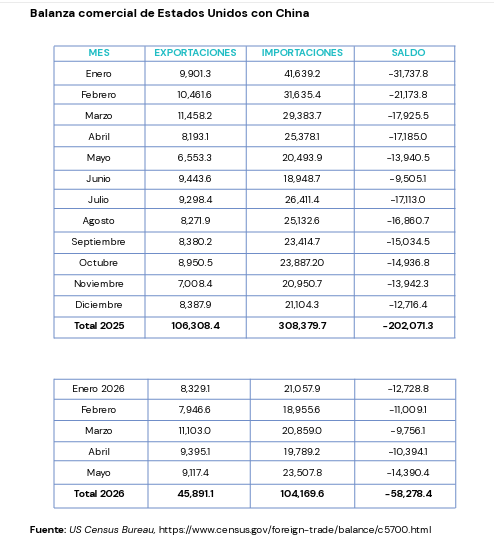

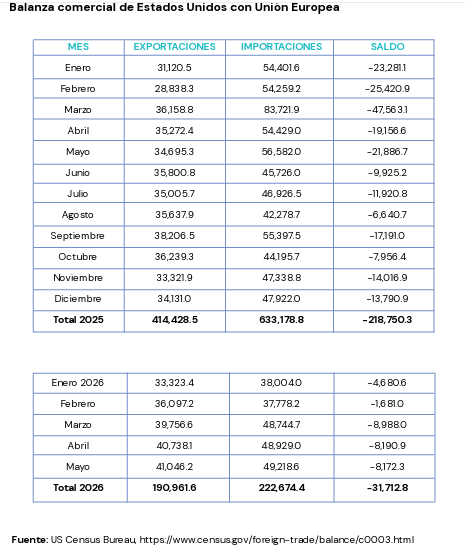

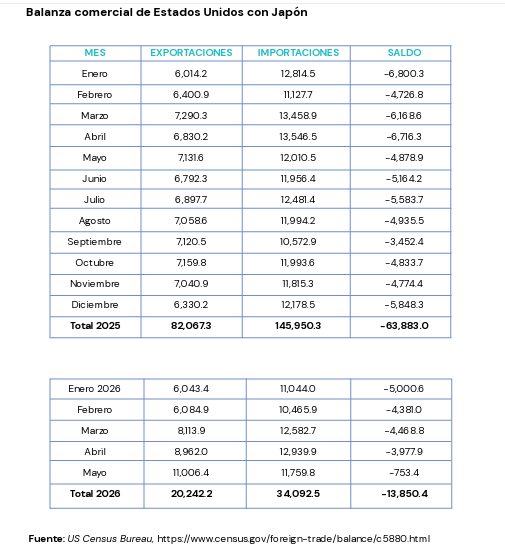

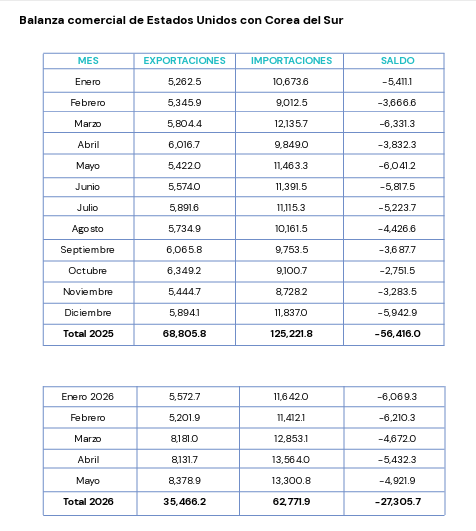

Ahora, si revisamos la balanza comercial de Estados Unidos con algunos países relevantes, por ejemplo: China, Unión Europea, Japón, Corea del Sur y México, con los cuales se llevaron intensas negociaciones para eliminar, o al menos reducir, los aranceles impuestos por Trump, observamos en la mayoría de los casos, lo siguiente: la balanza comercial con dichos países es desfavorable para Estados Unidos, lo cual, de algún modo implica: la política de incrementos arancelarios no es la política correcta y adecuada para fortalecer la economía estadounidense, o acaso, a través de dicha política Estados Unidos logre mantener un liderazgo económico.

Durante 2025 y los meses transcurridos de 2026, la relación comercial con China mantiene un déficit en perjuicio de Estados Unidos, sin embargo, al igual que en la balanza total se percibe una reducción de alrededor del 50% en cuanto al margen deficitario.

En la relación comercial con la Unión Europea, sí hay una drástica reducción en la comparación entre los primeros meses de 2026 con respecto a 2025, aproximadamente, en promedio en más del 70%, es decir, las importaciones estadounidenses de productos europeos se reducen significativamente con motivo de la imposición de aranceles.

En cuanto a Japón, no se observa una reducción similar a las anteriores, al menos en los primeros meses de 2026, en comparación con 2025, se percibe una reducción moderada, la cual se ubica en un promedio de %.

La relación comercial con Corea del Sur en los primeros meses de 2026, en comparación con los correspondientes de 2025, se observa un ligero incremento en el déficit en perjuicio de Estados Unidos, lo cual rompe la tendencia observada con China, Unión Europea, Japón y la balanza comercial total.

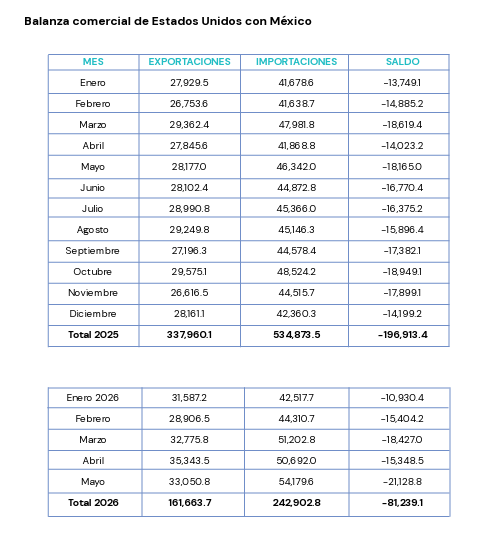

La relación comercial de Estados Unidos con México prácticamente se ha mantenido igual durante los primeros meses de 2026, en comparación con los correspondientes de 2025, en tanto que en el período enero a abril de 2026 asciende a -47,253.7 mmdd y en el período similar de 2025 es de -44,761.6 mmdd. Entonces, los aranceles no han mermado de manera significativa el intercambio de bienes entre ambos países.

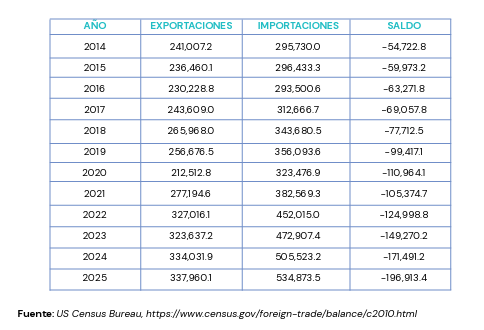

No perdamos de vista lo siguiente: la relación comercial de 2014 a 2025 entre Estados Unidos y México mostró una tendencia ascendente como puede observarse a continuación: al pasar de -54,722.8 en 2014 a -196,913.4 en 2026. Así, en un espacio de 12 años el déficit comercial de Estados Unidos ha crecido más de 3.59 veces, como puede observarse en la tabla siguiente:

Entonces, la disminución de alrededor de 3,500 mmdd no debe ser considerada relevante, si se perciben comparativamente los incrementos sucedidos en los años anteriores a 2026; y donde, tal vez, si la revisión sexenal del T-MEC concluye antes de finalizar el año con acuerdos favorables para el comercio bilateral y en particular para México, esa disminución sucedida en el primer cuatrimestre de 2026 pudiera revertirse.

Con lo anterior, está claro: la relación comercial de Estados Unidos con respecto a los diversos países es disímbola y para revertir el déficit comercial total y bilateral se requieren medidas específicas, las cuales deben ser proyectadas caso por caso y atender en particular, en otros aspectos, conocer cuál es la demanda de bienes provenientes de un determinado país, así como conocer a detalle los bienes exportables de Estados Unidos a dicha nación.

Por otra parte, la imposición de aranceles por parte de Estados Unidos ha traído diversas consecuencias económicas, entre otras: i) la proveeduría de insumos provenientes de diversos países se ha reducido; ii) el precio final de los bienes importados se ha incrementado; iii) la inflación ha mantenido un esquema volátil y los aranceles han contribuido a una tendencia creciente.

Sobre este último punto, si bien es cierto, el aumento en la tasa de inflación no se debe exclusivamente al incremento de los aranceles a partir del Día de la Liberación (2/4/2025) y contribuyen de manera significativa las guerras entre Rusia y Ucrania, y entre Estados Unidos e Irán, iniciadas en febrero de 2022 y febrero de 2026, respectivamente, lo cual ha afectado los precios de los productos relacionados con energía, como son, entre otros, petróleo, gasolina, luz y gas. Al incrementarse dichos precios también suben los precios en transporte, procesos productivos y alimentos. Lo cierto es, los aranceles mantienen un escenario adverso y el control por parte de Estados Unidos del petróleo producido por Venezuela no es suficiente para resolver la afectación económica a los consumidores estadounidenses.

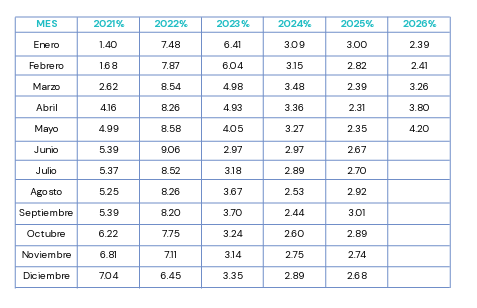

Así, la inflación registrada en Estados Unidos en los últimos cinco años ha sido la siguiente: donde en 2022 se observa un pico significativamente alto en comparación con años anteriores y posteriores. Asimismo, en cualquiera de los cinco años se observa que la tasa objetivo del 2% anual planteado por la Reserva Federal no ha sido posible de cumplir:

Si bien es cierto ha habido una tendencia descendente de 2022 a la fecha. Si analizamos el período comprendido de mayo de 2025 a abril de 2026, observamos, en términos generales, una tendencia creciente de 2.35 a 3.80%, lo cual significa que los incrementos arancelarios han contribuido en el alza inflacionaria. En términos muy simples, se intenta arreglar una cosa ─el déficit en la balanza comercial─ y se descompone otra ─la tendencia a la baja en la inflación─; observemos, de marzo a septiembre de 2024 hay una disminución de la inflación, lo mismo sucede de enero a abril de 2025, es decir, meses previos al Día de la Liberación (2/4/2025).

Entonces, está claro, cualquier decisión de gobierno tiene impacto en distintas áreas, los cuales deben ser atendidos de manera consciente y prudente para no enfrentar consecuencias negativas en esos otros aspectos. Dicho de otro modo, tomar decisiones atrevidas y disruptivas no es suficiente para cumplir con las metas y objetivos, si no se calculan de manera anticipada los efectos nocivos en esos otros frentes, porque se genera un nuevo escenario y después, los meses siguientes, te pasas resolviendo las consecuencias negativas de esas decisiones.

Así, los incrementos arancelarios establecidos el Día de la Liberación y posteriores fueron disruptivos, declarados ilegales por algunas instancias judiciales y violatorios de los acuerdos y tratados comerciales internacionales. Sin duda, sirvieron para sentar en la mesa de negociación a diversos países (no a todos los afectados por dichos aranceles), pero no han sido insuficientes ─ al menos en el plazo de un año─ para revertir la balanza comercial deficitaria estadounidense; han generado consecuencias negativas en distintos frentes y sigue sin quedar claro, si en un mundo globalizado y con naciones interdependientes, si el objetivo principal de una nación para mantener un liderazgo o tener éxito económico debe apoyarse en reportar una balanza comercial favorable.