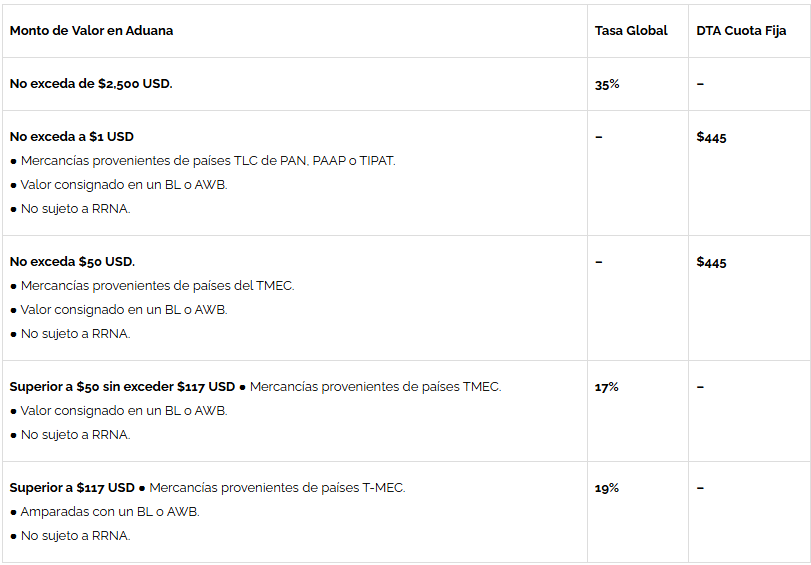

La Tasa Global no es aplicable a mercancías bebidas alcohólicas, cigarro y tabaco con porcentajes específicos debido a que tienen tasas globales específicas conforme a la regla 3.7.36 de las RGCE para 2025.

Asimismo, mantiene la limitante de que tampoco serán deducibles para efectos del ISR las operaciones que se realicen con pedimentos que utilicen el procedimiento simplificado.

También, se incorpora el artículo 88 Ter de la Ley Aduanera para otorgar atribuciones a la ANAM para cancelar la autorización del Registro de EMyP por las causas previstas en los artículos 88 bis y 144-A del citado ordenamiento.

Como se indicaba, la DGJA de la ANAM cuenta con la competencia de otorgar, prorrogar, modificar, suspender, cancelar o revocar las autorizaciones o competencia de esta Dirección General o sus unidades administrativas a que se refiere la Ley Aduanera, en términos de dicha Ley y demás disposiciones aduaneras y, en su caso, ordenar la suspensión de las operaciones correspondientes y su reactivación, así como tramitar y resolver los demás asuntos concernientes a las autorizaciones o concesiones otorgadas, incluso verificar el cumplimiento de los requisitos y las obligaciones inherentes a las mismas de acuerdo con el artículo 25 del Reglamento Interior de la ANAM.

2. Registro de Empresas Certificadas

El artículo 100-A de la Ley Aduanera señala los requisitos generales para inscribirse en el Registro de Empresas Certificadas, incluyendo en la modalidad del Operador Económico Autorizado.

Con respecto a las Empresas que realizan actividades de Mensajería y Paquetería tienen la facilidad de acceder al Registro en el Esquema de Certificación de Empresas de la modalidad del Socio Comercial Certificado en el rubro de “Mensajería y Paquetería”, para lo cual deben dar cabal cumplimiento a los requisitos y obligaciones inherentes a su autorización. Sin embargo, los beneficios que ofrecen son menores, debido a que la autoridad aduanera ofrece únicamente integrar un listado y publicarlo en el Portal del SAT para efectos de compartirlo con las empresas de otros rubros que requieran dichos servicios conforme a la regla 7.3.9 de las RGCE para 2025.

En cuanto a la iniciativa, se modifica en su fracción VII de este precepto, para indicar que ninguno de los socios haya sido condenado por la comisión de delito que ameriten pena corporal. Cabe destacar que, a través de disposiciones generales ha previsto que, para obtener el Registro en el Esquema de Certificación de Empresas, el SAT no debe haber interpuesto querella o denuncia penal en contra de los socios del contribuyente solicitante.

Incorpora en la fracción VIII el requisito de que no tengan sanciones administrativas por la importación y exportación de mercancías. La operación aduanera no es impecable, por lo que, en posible que se genere un incumplimiento por motivos de negligencia o la falta de debida diligencia sobre las mercancías, documentación o información que se presenta ante las autoridades aduaneras, por lo que, al ser detectada por las autoridades aduaneras aplican las infracciones y sanciones, o incluso, se goza de los beneficios legales previstos en las disposiciones generales de comercio exterior, en donde aplican sanciones administrativas menores, por lo que, al no establecer un tope sobre el monto de la multa se pone en riesgo la pérdida de la certificación por cualquier sanción aduanera.

También, adiciona la fracción IX con el contenido de la fracción VII anterior, que menciona que deben cumplir con los estándares mínimos de seguridad y demás requisitos que el Servicio de Administración Tributaria establezca mediante reglas.

3. Facultades de revocar concesiones o cancelar autorizaciones

El artículo 144-A de la Ley Aduanera establece de manera general las facultades para revocar las concesiones o cancelar las autorizaciones otorgadas por parte de las autoridades aduaneras, en lugar de citar únicamente al SAT.

Pretende adicionar 5 nuevos supuestos de revocación de concesiones o cancelación de autorizaciones, los cuales se mencionan en los puntos siguientes:

Incorpora la fracción VII que señala que cuando los concesionarios o autorizados, sus socios o accionistas, según corresponda, cuenten con créditos fiscales determinados, firmes, que no se encuentren pagados o garantizados en algunas de las formas permitidas en el CFF.

Incorpora la fracción VIII que dispone que cuando los concesionarios o autorizados, sus socios o accionistas, según corresponda, se encuentre en el listado de contribuyentes publicados por el SAT relacionado con el incumplimiento de obligaciones, operaciones inexistentes, o bien, que se presume que transmitió indebidamente pérdidas fiscales conforme a los artículos 69, 69-B o 69-B Bis del CFF.

Incorpora la fracción IX que menciona que cuando los concesionarios o autorizados, sus socios o accionistas, según corresponda, tengan suspendido o cancelado su certificado de sello digital vigente o no cuente con los mismos, o se ubique en los supuestos señalados en los artículos 17-H o 17-H Bis del CFF.

Incorpora la fracción X con el supuesto de cuando los concesionarios o autorizados, sus socios o accionistas, según corresponda, se encuentren como no localizados en su domicilio fiscal o el estatus de este sea inexistentes.

También, incorpora la fracción XI con el supuesto de cuando los concesionarios o autorizados cometieron alguna irregularidad inherente a su autorización o concesión, o a las disposiciones jurídicas aplicables en materia fiscal, aduanera y de comercio exterior.

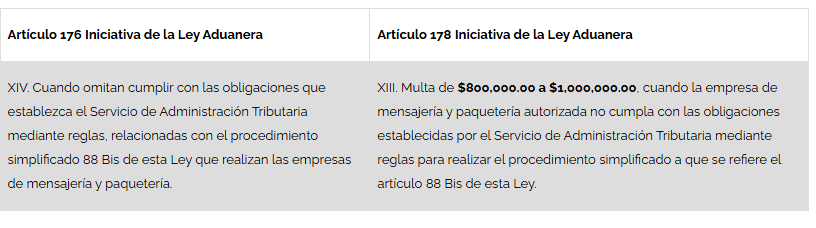

4. Infracciones y Sanciones Aduaneras

Los artículos 176 y 178 de la Ley Aduanera contempla las infracciones y sanciones relacionadas con la importación o exportación, quien introduzca al país o extraiga de él mercancías en donde se realizan los cambios siguientes: