En este sentido, algunos de los cambios que se destacan en estas disposiciones generales son las siguientes:

I. Disposiciones principales

Causales de suspensión en los padrones

En la regla 1.3.3, se adiciona la fracción XLVIII que refiere al supuesto que destinen mercancía al régimen aduanero de depósito fiscal y esta no arribe al almacén general de depósito dentro del plazo establecido, salvo que exista un caso fortuito o de fuerza mayor debidamente acreditado.

Garantías del interés fiscal equivalentes a los depósitos en cuenta aduanera de garantía

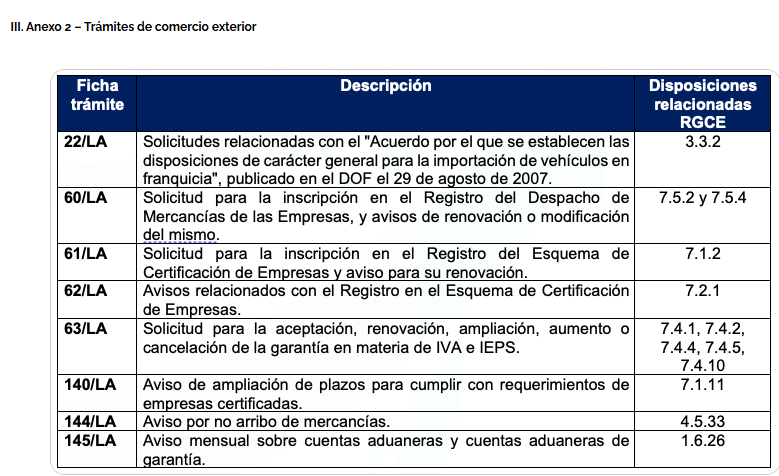

En la regla 1.6.26 se adiciona un quinto párrafo para indicar que las instituciones de crédito o casas de bolsa autorizadas, mensualmente deberán presentar la información señalada en la ficha de trámite 145/LA “Aviso mensual sobre cuentas aduaneras y cuentas aduaneras de garantía”, contenida en el Anexo 2.

Esta modificación tendrá vigencia el 1 de julio de 2025 conforme al segundo transitorio de esta publicación. Por lo que, las instituciones de crédito o casas de bolsa autorizadas para operar cuentas aduaneras o cuentas aduaneras de garantía deberán presentar el aviso establecido en la ficha de trámite 145/LA, contenida en el Anexo 2, a partir del 1 de agosto de 2025, con la información correspondiente al mes de julio de 2025.

Franquicias Diplomáticas

En la regla 3.3.2 se modifica el primer párrafo para establecer que los demás trámites relativos se refieren al citado Acuerdo.

Adicionalmente, el segundo párrafo se modifica para precisar que el SAT requerirá a la SRE para que, en un plazo de diez días contados a partir de la notificación del requerimiento, cumpla con lo solicitado. De no dar cumplimiento en tiempo y forma, la solicitud se tendrá por no presentada, pudiendo presentar una nueva solicitud.

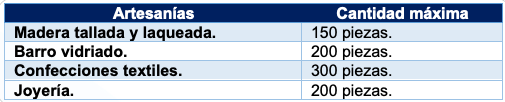

Exportación temporal de artesanías

Se adiciona la regla 4.4.7 para brindar facilidades a los artesanos personas físicas que elaboren las artesanías y las lleven consigo a su salida del territorio nacional, por lo que, podrán realizar la exportación temporal de las mismas para destinarlas a exposiciones, convenciones, congresos internacionales o eventos culturales o deportivos.

De manera general, los artesanos deberán presentar ante la aduana de salida, las artesanías a exportar temporalmente, el formato B18 “Aviso de exportación temporal de artesanías”, el oficio emitido por el Fondo Nacional para el Fomento de las Artesanías, la documentación que acredite su participación como expositor en la exposición, convención, congreso internacional cultural o deportivo, y cumplir con las demás obligaciones establecidas.

Los artesanos podrán realizar la exportación temporal de artesanías hasta por tres ocasiones en un mismo ejercicio fiscal, siempre que no exceda de las siguientes cantidades en cada una de las ocasiones: